Łodzie popłyną z wiatrem?

- Utworzono: czwartek, 23, styczeń 2014 06:04

Admiral Boats S.A. to przedstawiciel sektora technologii na NewConnect. Spójrzmy, jak przedstawia się kondycja finansowa Spółki?

Admiral Boats S.A. to podmiot od samego początku zarządzany przez Andrzeja Bartoszewicza, który pełni funkcję prezesa do dziś. Jest on absolwentem Uniwersytetu Gdańskiego na Wydziale Zarządzania, wcześniej pracował m.in. w Banku Pekao S.A., był doradcą zarządu Drutex S.A., a także członkiem zarządu w Stoczni Gdynia S.A. i dyrektorem finansowym w notowanej na NewConnect Epigon S.A.

Przedsiębiorstwo trudni się przede wszystkim produkcją i dystrybucją łodzi. Produkty wytwarzane przez Emitenta posiadają znak bezpieczeństwa, który przyznawany jest przez Polski Rejestr Statków. Wzory użytkowe łodzi są zastrzeżone na terenie Unii Europejskiej. W 2013 roku w ofercie znalazło się już 67 łodzi. Spółka eksportuje swe wyroby m.in. do Francji, Niemiec, Wielkiej Brytanii, Holandii, Szwecji, Norwegii i Finlandii.

Główny zakład Spółki znajduje się w Bojanie koło Gdyni i posiada cztery wydziały:

- modelarni,

- laminowania,

- produkcji,

-montażu.

Firma wynajmuje również dwa zakłady produkcyjne o powierzchni niemal 2,6 tys. m.kw., które wykorzystywane są przede wszystkim do laminacji łodzi wielkogabarytowych.

Spółka została zarejestrowana w październiku 2010 roku. Już w grudniu otwarto nową halę produkcyjną. Od początku 2011 roku ruszyły prace zmierzające do wejścia na alternatywny parkiet GPW. W styczniu i w lutym Emitent dokonał emisji akcji – serii B i C. Z pierwszej pozyskano 3 mln zł, drugie papiery objęto z kolei aportem w postaci zorganizowanej części przedsiębiorstwa Lamirs Nowy B. Sirocka Sp. J.

W kwietniu doszło z kolei do kolejnej emisji papierów, tym razem oznaczonych serią D, z której pozyskano 1,7 mln zł. W maju Admiral wyemitował natomiast obligacje serii A, które pozwoliły pozyskać dodatkowe 5 mln zł. W lipcu 2011 roku Emitent zadebiutował na rynku NewConnect, a pierwszego dnia jego kurs wzrósł z 0,85 do 0,89 zł. W późniejszych latach zdecydowano się na kolejne emisje – zarówno w formie akcji, jak i obligacji. Aktualnie na Catalyst znajduje się pięć różnych serii papierów dłużnych Spółki.

W maju poprzedniego roku Admiral wygrał m.in. przetarg na zakup Stoczni Tczew Sp. z o.o. od syndyka, co pozwoliło mu zwiększyć moce produkcyjne oraz produkcję wielkogabarytowych wyrobów, możliwych do eksportu drogą wodną.

Niedawno Spółka poinformowała inwestorów o odwołaniu swych prognoz finansowych na 2013 i 2014 rok. Przypomnijmy, że pierwotnie oczekiwano m.in., że miniony rok zakończony zostanie z kwotą 65,9 mln zł obrotów i profitem netto na poziomie 6,44 mln zł. Rok bieżący miał z kolei zamknąć się przychodami rzędu 98,43 mln zł i zyskiem netto w kwocie niemal 13 mln zł. Jak poinformowano, Spółka musiała ponieść istotne nakłady na inwestycje realizowane w zakupionej Stoczni Tczew. Tych wydatków (m.in. na dodatkowe zatrudnienie, ochronę i modernizację aktywów trwałych) nie zakładano jednak przy sporządzaniu szacunków na kolejne lata.

Wcześniej Emitentowi w dużym stopniu udało się zrealizować szacunki za 2012 rok. Zakładano bowiem m.in. uzyskanie przychodu rzędu 40,5 mln zł, a także wyniku netto w wysokości 1,89 mln zł. Finalnie wykazano 40,06 mln zł obrotów i 1,4 mln zł zysku.

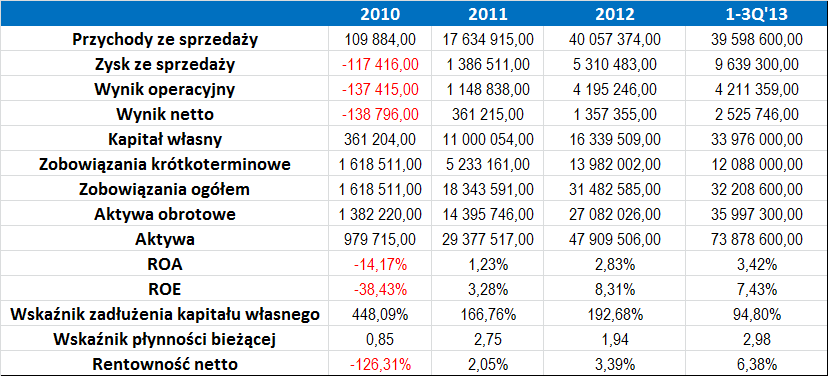

Wyniki Emitenta w latach 2010 – 3Q 2013 przybierały następujące wartości:

Zdecydowanie największy rozwój działalności przypadł na okres 2010 – 2011. W tym czasie obroty Spółki zdążyły bowiem wzrosnąć z niemal 110 tys. zł do ponad 17,6 mln zł. Zdecydowanie poprawiły się także rezultaty. O ile rok 2010 był deficytowy na wszystkich poziomach, o tyle dwanaście miesięcy później sytuacja uległa zmianie.

Spółka notowała dodatnie wyniki finansowe także w kolejnych okresach. Dobrze zapowiada się także rok 2013. Po trzech czwartych tego okresu obroty wynoszą praktycznie tyle, ile w całym 2012 roku. Lepsza jest również rentowność netto, która wzrosła z 3,39 do 6,38 proc. i była wyraźnie wyższa aniżeli w poprzednich wykresach.

Od dłuższego czasu Admiral utrzymuje za to dość wysoki poziom zadłużenia kapitału własnego m.in. z uwagi na emitowane obligacje. Te rodzą również dość spore koszty finansowe (odsetki), które np. w 2012 roku wyniosły ponad 2,1 mln zł.

W okresie 2010 – 3Q 2013 tylko raz wskaźnik płynności bieżącej znalazł się w przedziale uznawanym za optymalny (w roku 2012). Wtedy jednak znalazł się i tak w jego górnej granicy. Zarówno w roku 2011, jak i po dziewięciu miesiącach poprzedniego roku oscylował on powyżej górnych widełek (wskaźnik ten powinien oscylować od 1,2 do 2).

Obecnie kurs Spółki znajduje się mniej więcej w okolicach kursu odniesienia z momentu debiutu na NewConnect. Szczególnie dobrze prezentował się on w drugiej połowie poprzedniego roku, ale w jego końcówce doszło do dość sporego spadku.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama