Siła cen?

- Utworzono: wtorek, 10, czerwiec 2014 06:12

Power Price S.A. to firma, która działa praktycznie od czterech lat. Jej przygoda z rynkiem NewConnect trwa z kolei od początku 2011 roku. Obecnie walory Spółki są zaliczone do segmentu NC SHLR. Czy generowane wyniki wskazują na możliwość zmiany tej sytuacji?

Zacznijmy od krótkiego wskazania historii Emitenta. Ta rozpoczyna się właściwie od grudnia 2009 roku. Wówczas Piotr Skawiński (pomysłodawca działalności) podpisał z InQbe Sp. z o.o. umowę w sprawie inkubacji projektu właśnie pod nazwą Power Price. Samą Spółkę zawiązano w maju 2010 roku. W sierpniu zdecydowano już o podwyższeniu kapitału zakładowego o 1,3 mln zł, a w styczniu 2011 roku władze GPW wprowadziły papiery do alternatywnego systemu obrotu.

Debiut Power Price przypadł na 13 stycznia 2011 roku. Walory pierwszego dnia podrożały z 0,1 do 0,15 zł, a potem rynek wyceniał je nawet na 0,64 zł. Już druga połowa 2011 roku przebiegła pod znakiem podażowej przewagi. Akcje zaczęły regularnie tanieć, a w połowie 2013 roku ich kurs zmalał nawet do 0,01 zł. Ostatni rok to w zasadzie konsolidacja pomiędzy 0,01 a 0,05 zł. Obecnie za jeden instrument płaci się 0,03 zł.

Co oferuje Spółka? Emitent prowadzi swą działalność za pomocą platformy e-commerce. Stanowi ona narzędzie sprzedażowe, które łączy producentów i dystrybutorów z różnych branż z odbiorcami końcowymi, którzy dokonują zakupów niezbędnych artykułów w ich bieżącej działalności. Produkt Power Price łączy zarówno rozwiązania sklepu internetowego, giełdy towarowej, jak i serwisu zakupów grupowych.

W akcjonariacie Emitenta istotnym podmiotem nadal jest InQbe Sp. z o.o., który posiada 26,67 proc. akcji i głosów. Do Krzysztofa Piotrzkowskiego należy 23,21 proc. papierów, a do Piotra Skawińskiego 7,73 proc. instrumentów. W wolnym obrocie znajduje się 42,39 proc. akcji.

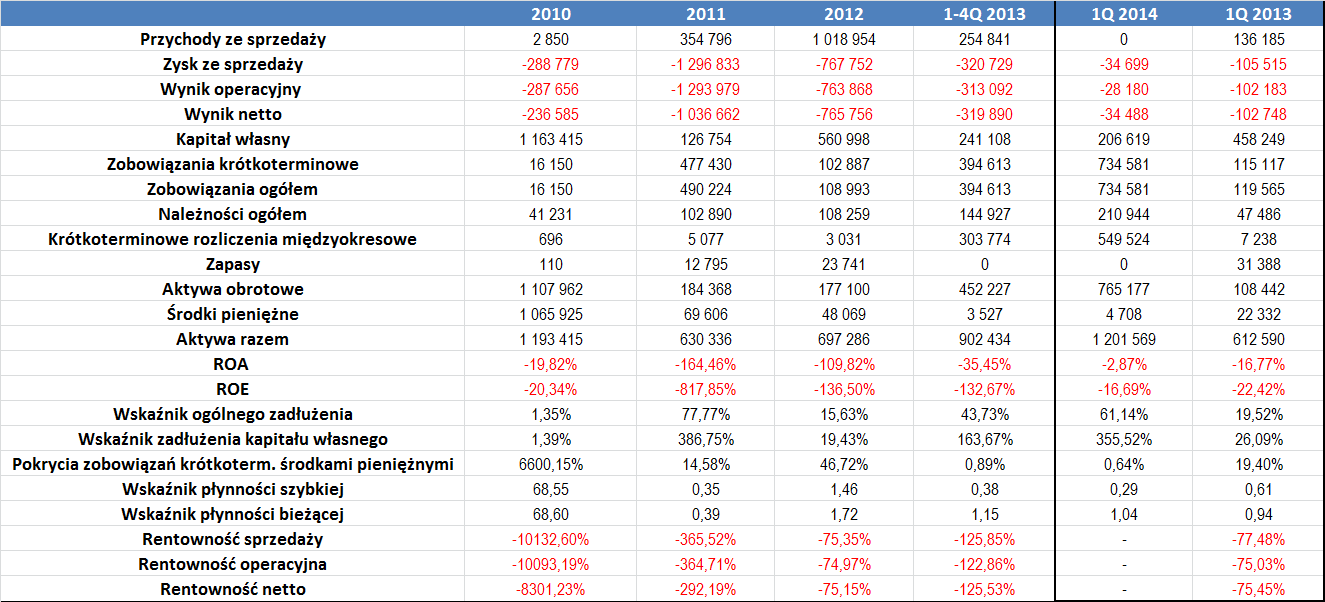

Spójrzmy na wyniki Spółki z ostatnich lat:

Jak widać, wyniki Spółki były w całym okresie naszej analizy ujemne. Wskażmy również, że Emitent dotąd nie przekazał swego raportu za 2013 rok, ten ma ukazać się bowiem 30 czerwca br. Bazowaliśmy więc na danych narastających za cztery kwartały minionego roku.

Poziom generowanych obrotów cechował się dość sporymi wahaniami. O ile np. w roku 2010, a więc jeszcze w bardzo wczesnym etapie działalności, Spółka miała przychód na poziomie niecałych 3 tys. zł, o tyle dwa lata później było to już ponad 1 mln zł. Z kolei po czterech kwartałach 2013 roku wartość ponownie zmalała – do 255 tys. zł, a po trzech pierwszych miesiącach tego roku było to ponownie zero.

Wyżej wspominaliśmy już, że Emitent nie był rentowny w całym okresie, jaki wzięliśmy pod uwagę. Co więcej, uzyskiwane rentowności były bardzo niskie – zwykle przekraczały poziom -100 proc. W pierwszym trymestrze tego roku rentowności nie dało się policzyć z uwagi na brak obrotów.

W relacji do kapitału własnego, poziom zobowiązań jest dość wysoki. Wskaźnik zadłużenia kapitału własnego przyjmował zwykle dość wysokie wartości – wyjątkiem był rok 2012, kiedy przyjął on bezpieczny poziom. Wskażmy, że w okresie 2010 – 1Q 2014 średnio było to ponad 185 proc. Z kolei ogólne zadłużenie kształtuje się już znacznie lepiej – tutaj średnia wartość to bowiem niecałe 40 proc.

Pokrycie zobowiązań krótkoterminowych środkami pieniężnymi było bardzo przyzwoite w zasadzie do 2013 roku. Potem spadło bowiem poniżej 1 proc. (na podobnym poziomie wskaźnik kształtował się również w I kwartale tego roku).

Wskaźnik szybkiej płynności w ostatnim czasie znajduje się poniżej 1, co może świadczyć o problemach z regulowaniem zobowiązań. Sytuacja lepiej kształtuje się w przypadku płynności bieżącej, tutaj co prawda, tylko 2012 rok charakteryzował się dobrą wysokością wskaźnika, aczkolwiek w pozostałych późniejszych okresach odchylenia od prawidłowego poziomu nie były duże.

Wskażmy również, że generowane straty netto spowodowały oczywiście, że zarówno ROA, jak i ROE przyjmowały w całym okresie ujemne wartości.

Dane za pierwszy kwartał tego roku nie były zbyt optymistyczne. Spółce udało się, co prawda, ograniczyć straty, ale martwić mogło to, że nie odnotowano w tym okresie żadnych przychodów. Jak podano w komentarzu, Emitent ukończył prace nad pierwszą wersją systemu, który umożliwia dokonywanie zakupów i odebranie przesyłek turystom spoza Unii Europejskiej. W trakcie rozmów z potencjalnymi partnerami zgłoszono jednak szereg uwag, które wymagają poprawek do platformy. Nie udało się również rozpocząć stałej i płatnej współpracy z żadnym z klientów. Co więcej, ujawnił się problem natury podatkowej i prawnej, który związany jest z koniecznością bądź posiadania drukarek fiskalnych zewnętrznych (współpracujących z Emitentem firm), bądź refakturowaniem produktów na Spółkę, co „wiązałoby się z ryzykiem związanym ze zwrotami i reklamacjami towarów”. To, jak komentuje zarząd, istotnie rzutuje na przyszłość platformy i powoduje konieczność zmiany modelu biznesowego usługi. Władze oceniają, że niezbędne będzie ograniczenie się do współpracy z kilkoma dużymi dostawcami zamiast ich dowolną liczbą.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama