Na dłużej przy szczytach?

- Utworzono: środa, 25, czerwiec 2014 06:20

Wykres kursu akcji Midven S.A. prezentuje się bardzo ciekawie. Po mocnym spadku, teraz walory wydają się wracać do sił. Czy taki ruch ma szansę się utrzymać?

Midven S.A. to bardzo młode przedsiębiorstwo. Jego początki sięgają bowiem 24 stycznia 2011 roku. Pomysłodawcą działalności Spółki był obecny prezes – Andrzej Zając, którego doświadczenie m.in. w zakresie rynków kapitałowych, fuzji i przejęć, czy usług finansowych, skłoniło do założenia spółki mającej prowadzić działalność w obszarze doradztwa inwestycyjnego i inwestycji kapitałowych.

Emitent działa w obszarze usług doradczych oraz prowadzi działalność inwestycyjną. Model przyjętej działalności został w Dokumencie Informacyjnym określony jako tzw. butik inwestycyjny. Midven oferuje usługi doradcze dla klientów korporacyjnych z zakresu doradztwa strategicznego, M&A, a także pozyskiwania kapitału o charakterze udziałowym, jak i dłużnym. W segmencie działalności inwestycyjnej Emitent koncentruje się na budowaniu portfela spółek (jest to więc działalność typowa dla funduszy private equity/venture capital).

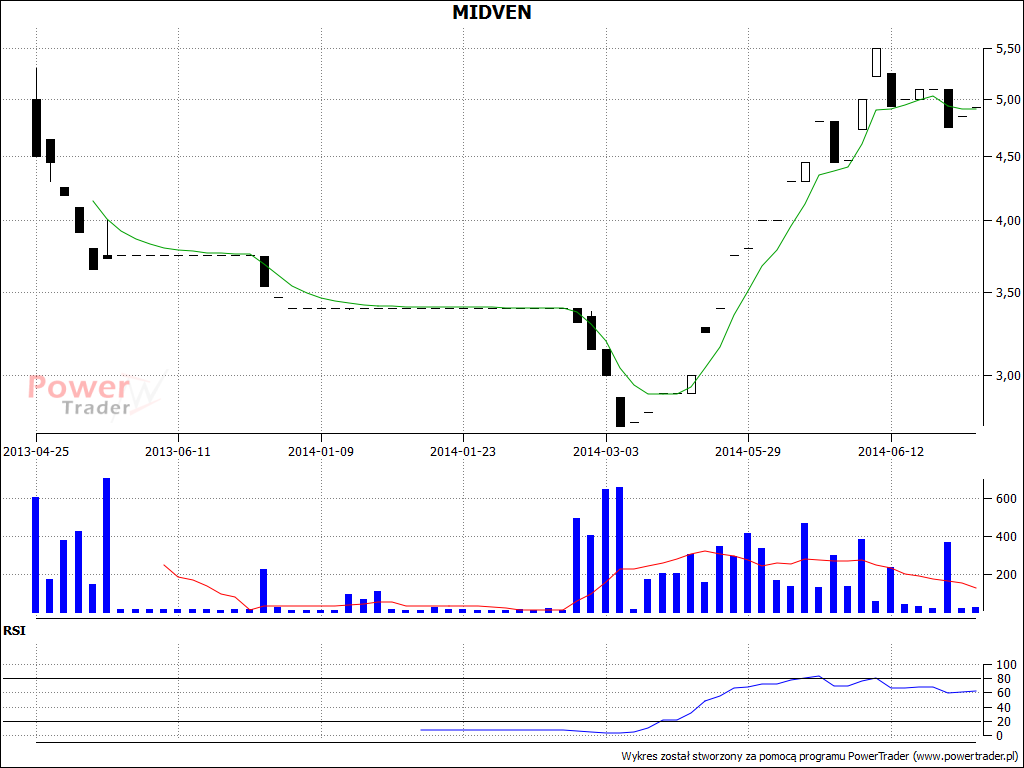

Midven zadebiutował na NewConnect 25 kwietnia poprzedniego roku. Bardzo ciekawie prezentuje się kwestia tego, jak zachowywał się od tamtego czasu kurs Spółki z Warszawy. Otóż papiery wkroczyły na „mały parkiet” z kursem odniesienia na poziomie 4 zł i pierwszego dnia podrożały do 4,5 zł. Potem kurs jeszcze nieco wzrósł, ale potem zaczął bardzo mocno spadać. W konsekwencji w kwietniu tego roku za instrumenty płacono nawet tylko 2,73 zł. Od tamtej pory sytuacja zaczęła się jednak gwałtownie zmieniać, a kurs zaczął rosnąć, jak na drożdżach. 11 czerwca notowania zameldowały się nawet na 5,5 zł, co było historycznym szczytem.

Obecnie za jedną akcję Midvenu płaci się 4,95 zł, a więc i tak jest to poziom wyższy niż ten, po jakim sprzedawano papiery w ramach oferty prywatnej (z której Spółka pozyskała kwotę 485 tys. zł).

Takie zachowanie kursu powoduje, że warto z bliskiej odległości przyjrzeć się wynikom Emitenta z ostatnich okresów. Czy sytuacja finansowa Spółki ulegała aż tak znacznym wahaniom?

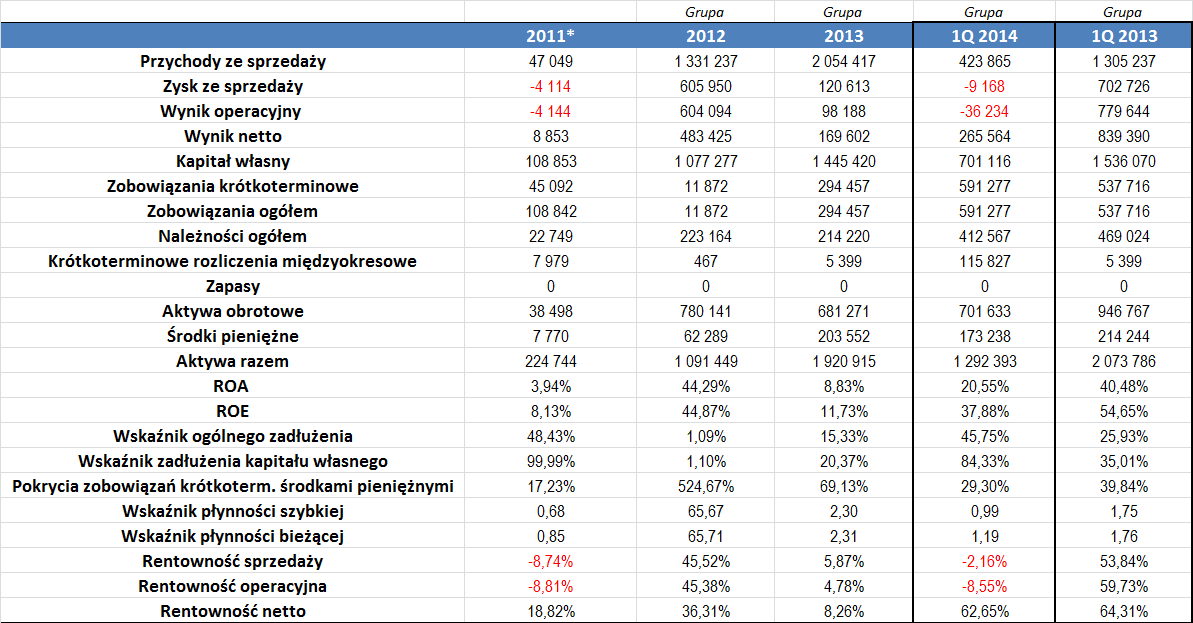

Na początku wskażmy, że dane za 2012 i 2013 rok są prezentowane w ujęciu skonsolidowanym, a dane za 2011 rok w ujęciu jednostkowym. Sam 2011 rok był pierwszym okresem działania Spółki. Jak widać, Emitent odnotował w tym czasie jeszcze relatywnie niewielki przychody, a także zanotował nieznaczne straty na poziomie sprzedaży i netto. W kolejnych okresach sytuacja była już lepsza. Obroty w 2012 roku wyniosły już ponad 1,3 mln zł, a dwanaście miesięcy później wzrosły do ponad 2 mln zł. Jeżeli chodzi o uzyskane rentowności, to były one szczególnie imponujące w 2012 roku, kiedy m.in. marża operacyjna wyniosła ponad 45 proc. W 2013 roku rentowności były już znacznie niższe – wyniosły poniżej 10 proc., choć nie można powiedzieć, że były to małe wartości.

Zatrzymajmy się na moment również przy wynikach za sam pierwszy kwartał tego roku. Grupa odnotowała w tym czasie spory spadek przychodów r/r, a także zanotowała stratę na sprzedaży i poziomie EBIT. Wynik netto był jednak dodatni, choć niższy niż rok wcześniej. Jak poinformował zarząd, Spółka koncentrowała się głównie na usługach doradztwa finansowego, a także inwestycjach kapitałowych. Ważnym wydarzeniem była sprzedaż Midven Capital Ltd., co jak stwierdziły władze, było m.in. pochodną tego, że posługiwanie się podmiotem z siedzibą na Cyprze negatywnie wpływało na wiarygodność Spółki i miało istotny wpływ na niedowartościowanie instrumentów na rynku NewConnect.

Niewątpliwie dobrym sygnałem jest to, że Midven regularnie zwiększa zarówno poziom posiadanych aktywów obrotowych, jak i kapitałów własnych. Co istotne, są to na tyle duże wartości, że pod kątem zadłużenia, sytuacja prezentuje się bardzo dobrze, choć dane za I kwartał tego roku wskazują na pewne pogorszenie sytuacji. Otóż ogólne zadłużenie wzrosło do niemal 46 proc., a zadłużenie kapitału własnego to nieco ponad 84 proc. Obie wartości nie są jeszcze specjalnie niepokojące, ale relacja długów do kapitału własnego jest już dość spora.

Cały czas dobrze prezentuje się pokrycie krótkoterminowych zobowiązań środkami pieniężnymi. W całym okresie 2011 – 1Q 2014 było to średnio ponad 160 proc. Warto jednak wspomnieć, że wynik zdecydowanie zawyża 2012 rok, kiedy Spółka miała bardzo małe zobowiązania. Pomijając ten okres relacja ta jest znacznie niższa i wynosi niecałe 39 proc., co i tak nie jest złym rezultatem.

Z racji tego, że Spółka (a potem Grupa) była regularnie rentowna na poziomie netto, zarówno ROA i ROE były dodatnie. Zwykle wyższe było ROE, które przeciętnie (w okresie 2011 – 2013) wyniosło niecałe 22 proc. Z kolei średnia ROA to 19 proc.

Z racji bardzo dużej relacji aktywów obrotowych do zobowiązań krótkoterminowych, wskaźniki płynności były w 2012 roku bardzo wysokie. Rok później zmalały, a według stanu z pierwszego kwartału tego roku, można powiedzieć, że prezentowały się praktycznie na idealnym poziomie.

W kontekście bieżących informacji warto wspomnieć, że wczoraj Andrzej Zając, czyli prezes Spółki oraz jej główny akcjonariusz, udzielił wczoraj Emitentowi pożyczki pieniężnej w kwocie 250 tys. zł. Jak podano, Midven ma spłacić odsetki w kwocie 0,25 proc. w skali rocznej, a całą pożyczkę oddać w terminie 18 miesięcy. Środki mają zostać przeznaczone na działania inwestycyjne związane z planowanym nabyciem aktywów, a także finansowanie kosztów przystąpienia do Programu Innowacyjna Gospodarka.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama