Fly.pl pod mikroskopem

- Utworzono: wtorek, 12, sierpień 2014 06:10

Fly.pl S.A. to spółka o jednej z najwyższych kapitalizacji na rynku NewConnect. Jej wartość rynkowa to bowiem niemal 249 mln zł, co stawia ją na 6. miejscu w tej kategorii. Kurs Spółki również znajduje się dość wysoko. Co mówią dane finansowe?

Fly.pl S.A. to podmiot, który w pełni kontroluje Fly.pl Sp. z o.o. Działalność jednostki dominującej w głównej mierze skupia się właśnie wokół zarządzania spółką zależną. Samo Fly.pl Sp. z o.o. trudni się sprzedażą agencyjną, realizowana w imieniu i na rzecz organizatorów turystyki. Wśród produktów sprzedawanych przez Emitenta znajdują się m.in. różnego rodzaju wycieczki i wczasy, bilety samolotowe, rezerwacje hoteli, a także ubezpieczenia turystyczne.

Walory Fly.pl S.A. wkroczyły na „mały parkiet” dokładnie 27 lipca 2012 roku i od tamtego czasu zdążyły podrożeć praktycznie dziesięciokrotnie. Ostatni raz handlowano nimi bowiem po 5,99 zł, podczas gdy kurs odniesienia w dniu debiutu ustalony był na 0,5 zł. Warto wskazać, że zwyżka była wcześniej zdecydowanie bardziej okazała, bo niedawno notowania Spółki wynosiły nawet 11,52 zł.

Fly.pl S.A. to podmiot kontrolowany w aż 82,96 proc. przez giełdowy FON S.A. Reszta, czyli 17,04 proc. papierów znajduje się w posiadaniu akcjonariuszy mniejszościowych.

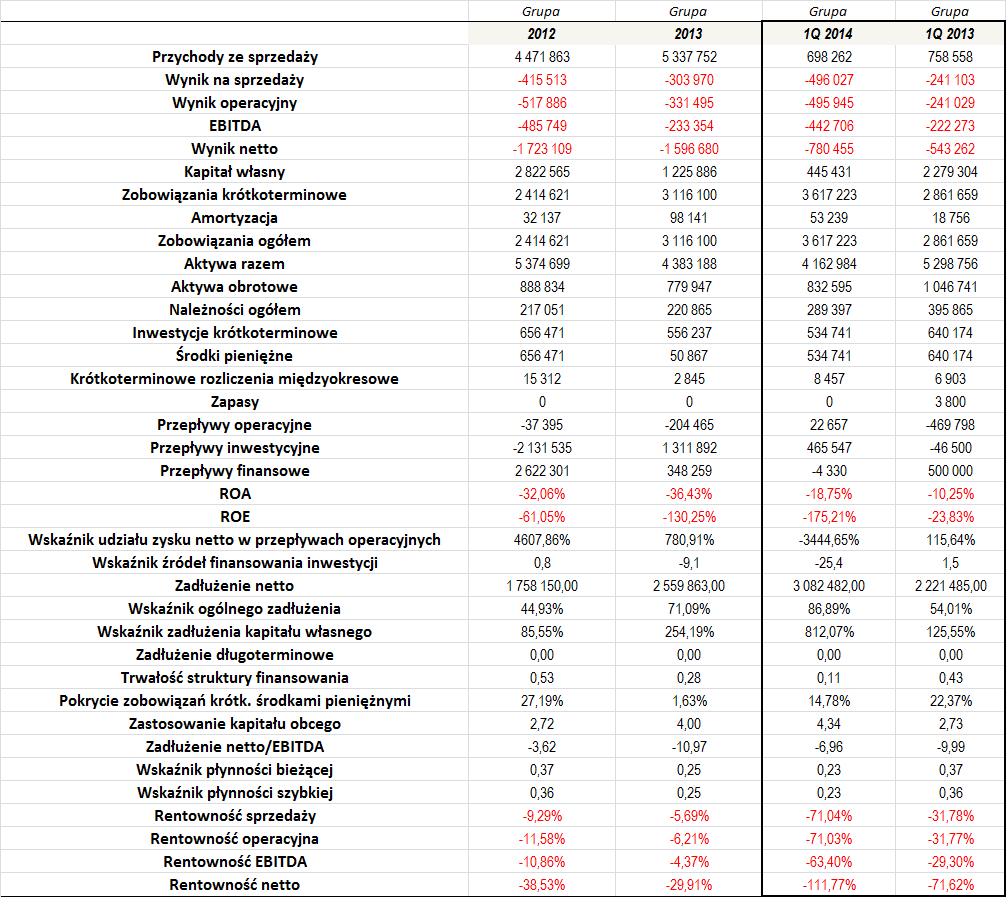

Jak widać na poniższej tabeli, Grupa w ostatnim czasie nie była rentowna:

W 2013 roku Grupie Fly.pl udało się uzyskać obroty na poziomie 5,34 mln zł, czyli niemal jedną piątą większym w relacji r/r. Pomimo tego, jej rezultaty finansowe wciąż pozostawały nie najlepsze i były ujemne na każdym poziomie działalności. Podobnie zaprezentował się także pierwszy kwartał tego roku. W nim przychody nieco zmalały (dokładnie o 8 proc. r/r), a wraz z tą tendencją w dół poszybowały rezultaty finansowe.

Osiągane marże były oczywiście ujemne – zarówno w 2012 i 2013 roku, jak i po pierwszym kwartale roku bieżącego. W tym ostatnim okresie ich poziom był szczególnie niski, ale wydaje się, że było to w sporej mierze spowodowane po prostu sezonowością sprzedaży – w kolejnych okresach Grupa powinna zaprezentować już lepsze wyniki, szczególnie w trzecim trymestrze.

Generowane straty miały oczywiście swój wpływ na poziom kapitału własnego. Ten regularnie maleje – na koniec 2012 roku wynosił 2,8 mln zł, rok później już 1,2 mln zł, a na koniec marca było to już tylko nieco ponad 445 tys. zł. To spowodowało, że zadłużenie kapitału własnego przyjmuje bardzo wysokie wartości – w 2013 roku było to ponad 254 proc., a na koniec pierwszego kwartału już ponad 812 proc.

Nieco stabilniej kształtuje się wskaźnik ogólnego zadłużenia, choć i on jest dość wysoki. Szczególnie może martwić tendencja jego wzrostu, bo od 2012 roku zdążył on ulec niemal podwojeniu. Póki co jednak, aktywa Grupy są wciąż więcej warte aniżeli zobowiązania.

Zadłużenie netto Grupy jest stosunkowo spore. Jego porównanie do EBITDA nie ma sensu, bo była ona regularnie ujemna. Wydaje się ono jednak wysokie, porównując je z posiadanymi środkami pieniężnymi czy też łącznymi należnościami.

Z racji tego, że w skonsolidowanym bilansie nie ma zobowiązań długoterminowych, udział zadłużenia powyżej roku w finansowaniu kapitału własnego jest zerowy. Jest to więc poziom poniżej odpowiedniego, przyjmuje się bowiem, że powinno być to od 0,5 do 1. Spore było za to zastosowanie kapitału obcego w finansowaniu majątku obrotowego.

Trwałość struktury finansowania kształtowała się relatywnie dobrze w 2012 roku, ale potem wskaźnik zaczął maleć, co nie jest dobrą tendencją. Stosunkowo niewielkie jest także pokrycia zobowiązań krótkoterminowych posiadanymi środkami pieniężnymi, choć poziom z pierwszego trymestru tego roku można już uznać za przyzwoity.

Zarówno wskaźnik płynności bieżącej, jak i szybkiej regularnie kształtowały się na zbyt niskim poziomie, co może wskazywać na problemy z płynnością.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama