Ponad trzy lata Robinsona

- Utworzono: piątek, 22, sierpień 2014 05:44

Niedawno, konkretnie w czerwcu, minęły trzy lata od momentu, kiedy papiery Robinson Europe S.A. pojawiły się na rynku NewConnect. W tym czasie walory Emitenta zdążyły oddać pewną część swej wartości. Czy taka tendencja znajduje swe odzwierciedlenie w wynikach?

Robinson Europe trudni się sprzedażą sprzętu wędkarskiego, a także pokrewnego, odzieży i artykułów sportowych. Swe produkty sprzedaje pod własnym znakiem towarowym „Robinson” i „Good Fish”. Jak podano w Dokumencie Informacyjnym, Emitent posiada około 50 dostawców z całego świata, którzy oferują pełny i komplementarny wobec siebie pakiet produktów.

Na rynku krajowym Robinson sprzedaje artykuły wędkarskie za pośrednictwem przedstawicieli handlowych, bezpośredniej sprzedaży, oddziałów i kilku współpracujących hurtowni. W sumie Spółka zaopatruje około 800 sklepów wędkarskich, które znajdują się na terenie całej Polski.

Firma jest także obecna na rynkach zagranicznych – m.in. w Niemczech, Czechach, Estonii, Grecji, Holandii, Rosji, Ukrainie czy Serbii i Białorusi.

Spółka wkroczyła na „mały parkiet” 1 czerwca 2011 roku, wcześniej kończąc ofertę prywatną swych akcji, z której pozyskała 750 tys. zł. Pierwszego dnia akcje podrożały z 4 do 7,5 zł, a potem były kwotowane nawet po 12,3 zł, co odpowiadało kapitalizacji rzędu niemal 18 mln zł. Od drugiej połowy 2012 roku instrumenty zaczęły jednak tanieć. Trend ten trwa w zasadzie do dziś i obecnie za jeden walor trzeba zapłacić 5,5 zł. To jednak i tak wyraźnie wyższy poziom, niż ten, po którym Emitent wchodził na alternatywny parkiet warszawskiej GPW.

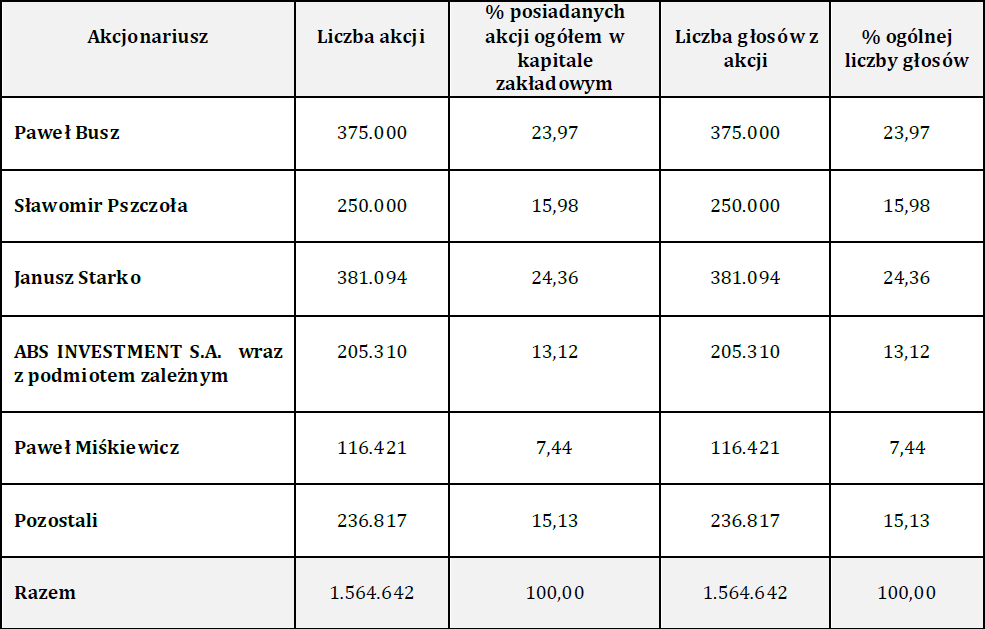

Struktura akcjonariatu przedstawia się następująco:

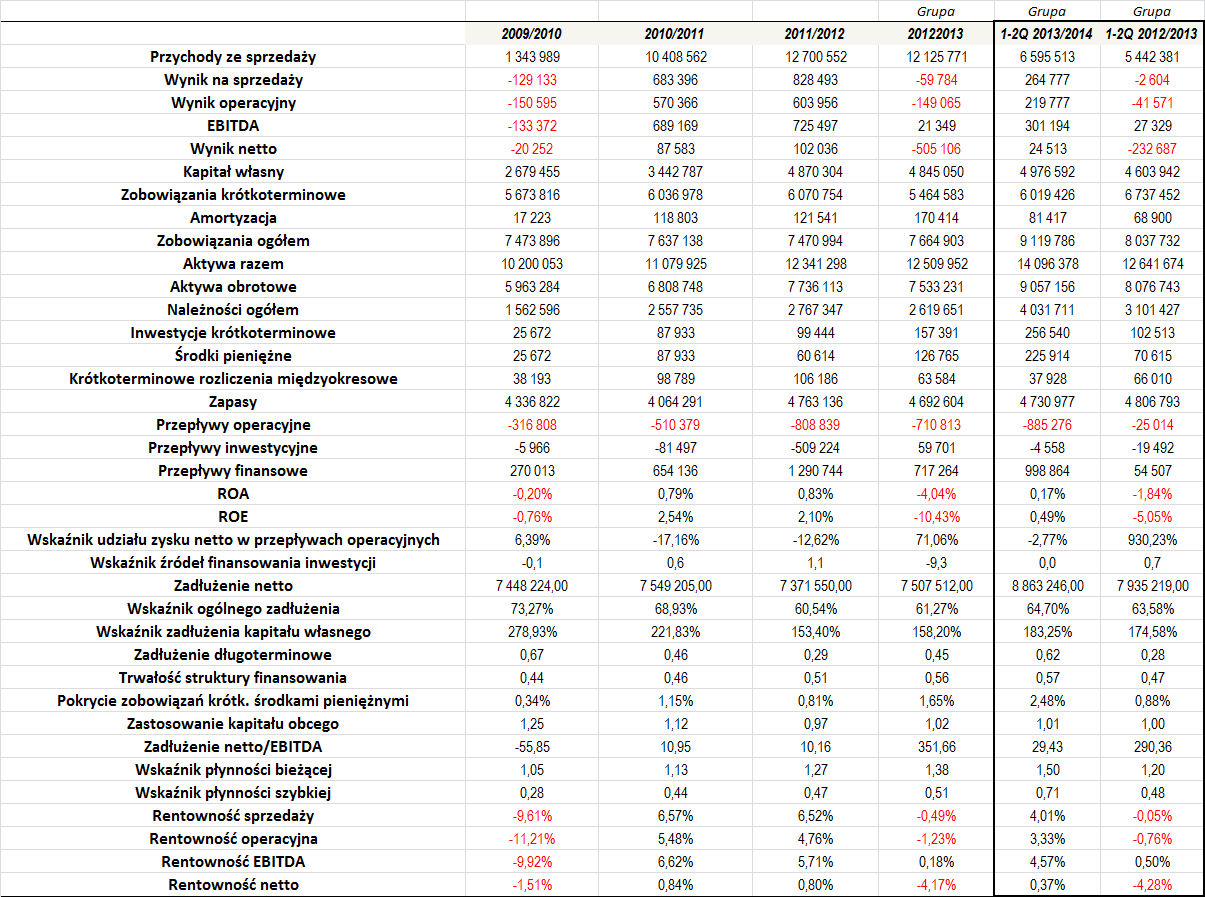

A oto wyniki Emitenta z ostatnich lat. Wskażmy przy tym, że Spółka posiada przesunięty rok obrotowy, który rozpoczyna się 1 listopada i trwa do końca października roku kolejnego:

Okres szczególnie mocnego rozwoju to przełom roku obrotowego 2009/2010 i 2010/2011. Wówczas Spółka zanotowała zdecydowany wzrost przychodów, jak i widoczną poprawę rezultatów finansowych. O ile rok 2009/2010 zakończył się stratą na wszystkich poziomach działalności, o tyle później sytuacja była już znacznie lepsza.

Średni poziom rocznych obrotów wyniósł nieco ponad 9,1 mln zł, przy czym wynik ten istotnie zaniża rok 2009/2010. Warto zwrócić uwagę, że Emitent generował dość stabilne rentowności, choć na koniec roku 2012/2013 w rachunku zagościły straty, które oczywiście istotnie obniżyły marże. Wskażmy również, że dane za ten okres prezentowane są już w ujęciu skonsolidowanym z uwagi na łączenie również wyników spółki Outdoorzy S.A.

Poziom rentowności z roku 2012/2013 był ujemny, ale niezbyt niski, co wskazuje, że poniesione straty nie były zbyt duże. Nie powinno to jednak martwić, tym bardziej, że pierwsze półrocze bieżącego roku obrotowego prezentuje się dla Grupy już zdecydowanie lepiej. Zanotowano w nim bowiem ponad 21 proc. wzrost przychodów r/r, a także istotnie wyższe zarobki, a co za tym idzie, również rentowności.

W całym okresie, jaki wzięliśmy pod uwagę, biorąc pod uwagę tylko pełne lata obrotowe, przeciętna marża na sprzedaży wyniosła 0,75 proc., średnia marża operacyjna sięgnęła -0,55 proc., a przeciętna rentowność EBITDA i netto wyniosły już kolejno 0,65 i -1,01 proc.

Uzyskiwane poziomy ROA i ROE jeżeli były dodatnie, to ich poziom nie był zbyt wysoki. Średni zwrot z aktywów w okresie 2009/2010 – 2012/2013 to -0,65 proc., a przeciętna ROE wyniosła w tym okresie -1,64 proc.

Praktycznie z roku na rok w bilansie Robinson Europe widniały coraz wyższe aktywa. Cieszyć może również to, że regularnie rośnie kapitał własny, co przekłada się przede wszystkim na to, że wskaźnik zadłużenia kapitału własnego nie rósł w zbyt dużym tempie, choć wciąż pozostaje on stosunkowo wysoki. Jego wartość na koniec drugiego kwartału tego roku obrotowego wyniosła bowiem ponad 183 proc., co jest sporą wartością. Znacznie lepiej kształtuje się kwestia ogólnego zadłużenia, które po pierwsze kształtuje się bardzo stabilnie, a po drugie nie jest na tyle wysokie, by mogło budzić wątpliwości (jego przeciętny poziom w całym okresie naszej analizy to niecałe 66 proc.).

Dość wysoka była za to skala zadłużenia netto w relacji do EBITDA. Na koniec roku 2011/2012 wyniosła ona 10,16x, a rok później wzrosła do niemal 352x (choć było to spowodowane po prostu niską EBITDĄ, a nie znacznym wzrostem długów).

Dość spore jest zastosowanie kapitału obcego w finansowaniu majątku obrotowego. Zarówno na koniec roku 2012/2013, jak i na koniec drugiego trymestru tego roku wskaźnik przekraczał 100 proc. Niższy był poziom finansowania kapitału własnego zadłużeniem o zapadalności powyżej jednego roku – na koniec poprzedniego roku obrotowego było to 45 proc., a po pierwszym półroczu tego roku było to 62 proc. Wskażmy również, że w miarę przyzwoicie prezentuje się trwałość struktury finansowania.

W ostatnim czasie bardzo dobrze wygląda wskaźnik bieżącej płynności. W zasadzie od roku 2011/2012 oscyluje on w prawidłowym zakresie, co jest bardzo dobrą wiadomością. Świadczy to bowiem o dobrym rotowaniu majątku obrotowym i kwestią krótkoterminowego zadłużenia. Nieco poniżej prawidłowego zakresu kształtował się za to wskaźnik szybkiej płynności.

Wskaźnik udziału zysku netto w przepływach operacyjnych praktycznie ani razu nie znalazł się w optymalnym zakresie. Wyjątkiem był rok 2012/2013, ale wówczas było to jedynie skutkiem straty netto, jak i ujemnych przepływów. Zauważmy, że Spółka w zasadzie regularnie notowała ujemne przepływy z działalności operacyjnej.

Wskaźnik źródeł finansowania inwestycji praktycznie ani razu istotnie nie wyszedł poza prawidłowy poziom (powinien wahać się od 0 do 1). Tylko w roku 2011/2012 był on nieco zbyt wysoki, ale odchylenie było bardzo małe.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama