Aedes powoli wraca do sił

- Utworzono: piątek, 29, sierpień 2014 05:54

Walory Aedes wkroczyły na Newconnect w czerwcu 2012 roku z kursem odniesienia na poziomie 1,42 zł. Potem chwilowo podrożały, ale w późniejszym okresie ich cena malała. Teraz kurs zdaje się powoli wracać do sił.

Pod koniec 2012 roku za jeden instrument Spółki trzeba było zapłacić nawet 0,3 zł. Od tamtego czasu wykres znajduje się już jednak nieco wyżej. Na ostatnim zamknięciu za jeden papier płacono 0,7 zł, co jednak i tak oznacza rezultat blisko o połowę niższy od kursu odniesienia z dnia debiutu na rynku NewConnect.

Aedes to firma, która trudni się świadczeniem usług budowlano – montażowych na rzecz zleceniodawców. Jak podano w Dokumencie Informacyjnym, oferta Spółki obejmuje wykonawstwo pełnego zakresu prac budowlanych – już od pojedynczych robót, aż po generalne wykonawstwo. Co ciekawe, Emitent specjalizuje się także w kompleksowej aranżacji wnętrz w nowoczesnych systemach, remontach obiektów mieszkalnych oraz biurowych, modernizacji pomieszczeń i obiektów o różnym przeznaczeniu. W ofercie znajdziemy również sprzedaż i montaż stolarki oraz ślusarki budowlanej.

W strukturze własnościowej Spółki dominuje prezes, Maciej Targosz, przewodniczący rady nadzorczej, Paweł Szymuś, a także Małgorzata Michalcewicz. Wszyscy z nich posiadają po 25,71 proc. ogółu instrumentów, które uprawniają do 28,52 proc. głosów na walnym zgromadzeniu. Reszta walorów, czyli 22,87 proc., znajduje się w posiadaniu drobnych inwestorów.

Co mówią nam dane finansowe z poprzednich lat?

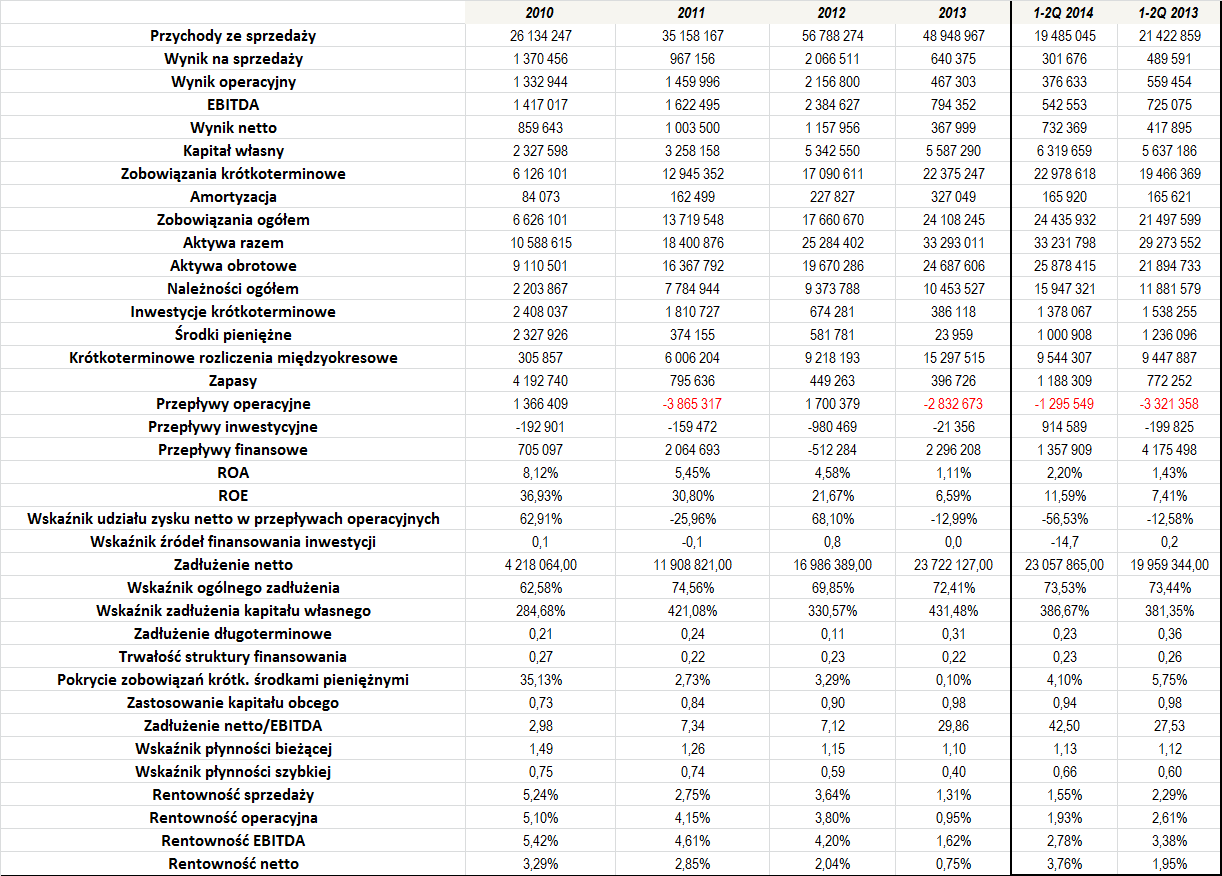

Średni poziom przychodów Aedes, w okresie 2010 – 2013, wyniósł 41,8 mln zł. Jak widać, rosły one dynamicznie w okresie 2010 – 2012, ale w roku 2013 okazały się już niższe niż dwanaście miesięcy wcześniej. Jak wyjaśnił wówczas zarząd, było to spowodowane sytuacją, jaka panowała w poprzednim roku w branży budowlanej. Wyhamowanie koniunktury na rynku nieruchomości i mniejsza liczba nowych inwestycji mieszkaniowych spowodowały znaczący wzrost konkurencji wśród wykonawców budowlanych, a tym samym obniżenie marż.

Spółka regularnie notowała jednak dodatnie wyniki finansowe. Poziom marż, jakie uzyskiwała, nie był zbyt wysoki, choć trzeba przyznać, że poza 2013 rokiem, ich wysokości były bardzo stabilne. Przeciętna marża na sprzedaży (bierzemy pod uwagę tylko pełne lata) wyniosła 3,24 proc., a rentowność operacyjna, EBITDA i netto sięgnęły w tym czasie kolejno 3,5, 3,96 i 2,23 proc.

Pierwsze sześć miesięcy tego roku było dla Aedes relatywnie udane, choć w porównaniu do analogicznego okresu poprzedniego roku, wygenerowane wyniki były nieco słabsze. Obrót spadł bowiem o 9 proc. do 19,5 mln zł, w dół podążyły także rezultaty finansowe, a wraz z nimi oczywiście również rentowności. Firma nadal była jednak rentowna i generowała dodatnie wyniki.

Aktywa Emitenta w zasadzie z roku na rok są coraz wyższe, co jest oczywiście pozytywną tendencją. Pochwalić należy również regularny wzrost kapitału własnego. Sytuacja zadłużenia Spółki jest mieszana. Bardzo wysokie jest bowiem zadłużenie kapitału własnego. Na koniec czerwca tego roku było to niemal 387 proc., co jednak i tak było niższą wartością niż jeszcze na koniec 2013 roku, kiedy wartość sięgnęła ponad 430 proc. W całym okresie naszej analizy, a więc w czasie 2010 – 1-2Q 2014, przeciętna relacja łącznych długów do kapitału własnego sięgnęła 371 proc., co jest dość wysokim poziomem.

Lepiej kształtowała się kwestia ogólnego zadłużenia. Tutaj Spółce pomagał przede wszystkim w miarę równomierny wzrost aktywów do posiadanych zobowiązań. W efekcie średni poziom tego wskaźnika wyniósł w miarę bezpieczne 70,6 proc.

Zadłużenie netto Aedes również było dość duże i co roku ulegało zwiększeniu. Warto również zwrócić uwagę na to, że jego relacja do EBITDA jeszcze do 2012 roku była w miarę bezpieczna. W 2013 roku, z racji spadku poziomu EBITDA, relacja ta uległa znacznemu zwiększeniu. Sporo wskazuje jednak, że rok 2014 w tej materii powinien przynieść istotną poprawę.

Średnio kształtowała się trwałość struktury finansowania. Długoterminowe kapitału Spółki tylko w niewielkim stopniu pokrywały aktywa, a co więcej, taki stan rzeczy utrzymuje się regularnie od kilku ostatnich lat. Stosunkowo wysokie było także zastosowanie kapitału obcego w finansowaniu majątku obrotowego – po pierwszym półroczu tego roku łączne zobowiązania odpowiadały 94 proc. wartości aktywów obrotowych. Stosunkowo niski był za to udział zobowiązań o zapadalności powyżej roku w finansowaniu kapitału własnego.

Wskaźnik pokrycia zobowiązań środkami pieniężnymi, oprócz 2010 roku, przyjmował zwykle stosunkowo niskie wartości. Jego średni poziom w całym okresie, jaki wzięliśmy pod uwagę, to 9,07 proc., a nie licząc 2010 roku było to tylko 2,55 proc.

Wskaźnik bieżącej płynności kształtował się bardzo dobrze. W optymalnym zakresie był on, co prawda, tylko w roku 2010 i 2011, ale potem odchylenia od właściwego zakresu były minimalne, więc sytuację Spółki w tym zakresie należy ocenić jako bardzo dobrą. Nieco gorzej prezentował się wskaźnik szybkiej płynności, aczkolwiek po pierwszym półroczu tego roku widać było jego sporą poprawę.

Na koniec wspomnijmy, że Emitent zwykle notował dość wysoki zwrot z kapitału własnego. ROE w okresie 2010 – 2012 wyniosło średnio aż 29,8 proc., co jest bardzo dobrym wynikiem. W 2013 roku wskaźnik uległ obniżeniu, ale nadal był dość przyzwoity. Dla porównania, przeciętna ROA (w przedziale 2010 – 2012) wyniosła 6,05 proc., a w 2013 roku zmalała do 1,11 proc.

W kontekście Aedes nie sposób również pominąć wczorajsze komunikaty Spółki. Przede wszystkim poinformowała ona o zakończeniu inwestycji mieszkaniowej w Krakowie. Jak podał zarząd, realizacja umowy wpłynie istotnie na wyniki już w trzecim kwartale. To jednak nie wszystko. Wczoraj zawarto także dokument odnośnie realizacji stanu surowego budynku wraz z garażem podziemnym w ramach realizacji inwestycji trzeciego etapu budowy osiedla familijnego w Krakowie. Emitent ma rozpocząć prace już pierwszego września, a termin zakończenia ustalono na 21 maja 2015 roku. Co ważne, wartość umowy to aż 5,6 mln zł netto.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama