Kurs Agromepu odbije się od dna?

- Utworzono: piątek, 12, wrzesień 2014 06:03

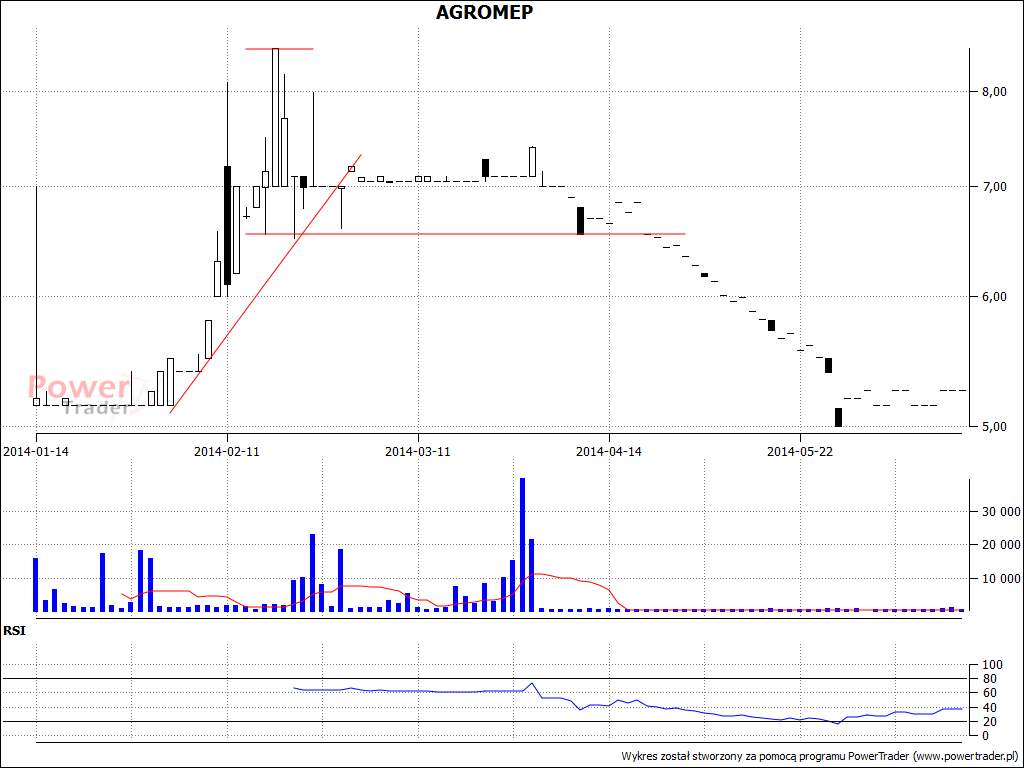

Na samym początku wydawało się, że kurs Agromep będzie radził sobie bardzo dobrze. Od końca marca walory Spółki systematycznie tracą jednak na wartości.

Sam Emitent to przedsiębiorstwo, które na NewConnect zadebiutowało niedawno, bo 14 stycznia tego roku. Kurs odniesienia w pierwszym dniu notowań ustalono na 5 zł, ale już w połowie lutego walorami handlowano nawet po 8,5 zł, co wywindowało wycenę rynkową do 27,71 mln zł. Potem jednak zwyżka wyhamowała, a od końca trzeciego miesiąca tego roku inwestorzy zaczęli pozbywać się instrumentów Agromepu, co systematycznie obniżało ich wartość. Obecnie za jedną akcję Spółki płaci się na rynku 5,26 zł, co oznacza kapitalizację na poziomie 17,15 mln zł.

Sam Emitent to przedsiębiorstwo, które na NewConnect zadebiutowało niedawno, bo 14 stycznia tego roku. Kurs odniesienia w pierwszym dniu notowań ustalono na 5 zł, ale już w połowie lutego walorami handlowano nawet po 8,5 zł, co wywindowało wycenę rynkową do 27,71 mln zł. Potem jednak zwyżka wyhamowała, a od końca trzeciego miesiąca tego roku inwestorzy zaczęli pozbywać się instrumentów Agromepu, co systematycznie obniżało ich wartość. Obecnie za jedną akcję Spółki płaci się na rynku 5,26 zł, co oznacza kapitalizację na poziomie 17,15 mln zł.

Spory problem instrumentów Spółki to ich płynność. Jest ona bowiem bardzo mała. Dość powiedzieć, że ostatnia transakcję papierami zawarto jeszcze w połowie lipca tego roku. Taka sytuacja jest z pewnością w sporej mierze pochodną bardzo małego free float’u. Otóż w posiadaniu inwestorów mniejszościowych znajduje się jedynie 6,6 proc. ogółu akcji.

Sam Agromep trudni się hurtową sprzedażą maszyn, urządzeń, narzędzi i ciągników rolniczych. Tego typu działalność jest prowadzona od 2006 roku. Spółka prowadzi także Centrum Rehabilitacji „Terapia” oraz Ośrodek Szkoleniowo – Wypoczynkowy „Beskidek”.

Główny pakiet akcji kontroluje Janina Miszkiewicz, która posiada 70,32 proc. papierów, ale wśród nich znajdują się również walory uprzywilejowane, co powoduje, że posiada ona prawo do 79,25 proc. głosów na walnym zgromadzeniu. Do Michała Lichaja prezesa zarządu, należy 6,98 proc. papierów i 7,9 proc. głosów. Istotny pakiet – 16,10 proc. instrumentów posiada także Mezprozet Kościan S.A. Walory te dają jednak prawo do 9,11 proc. głosów.

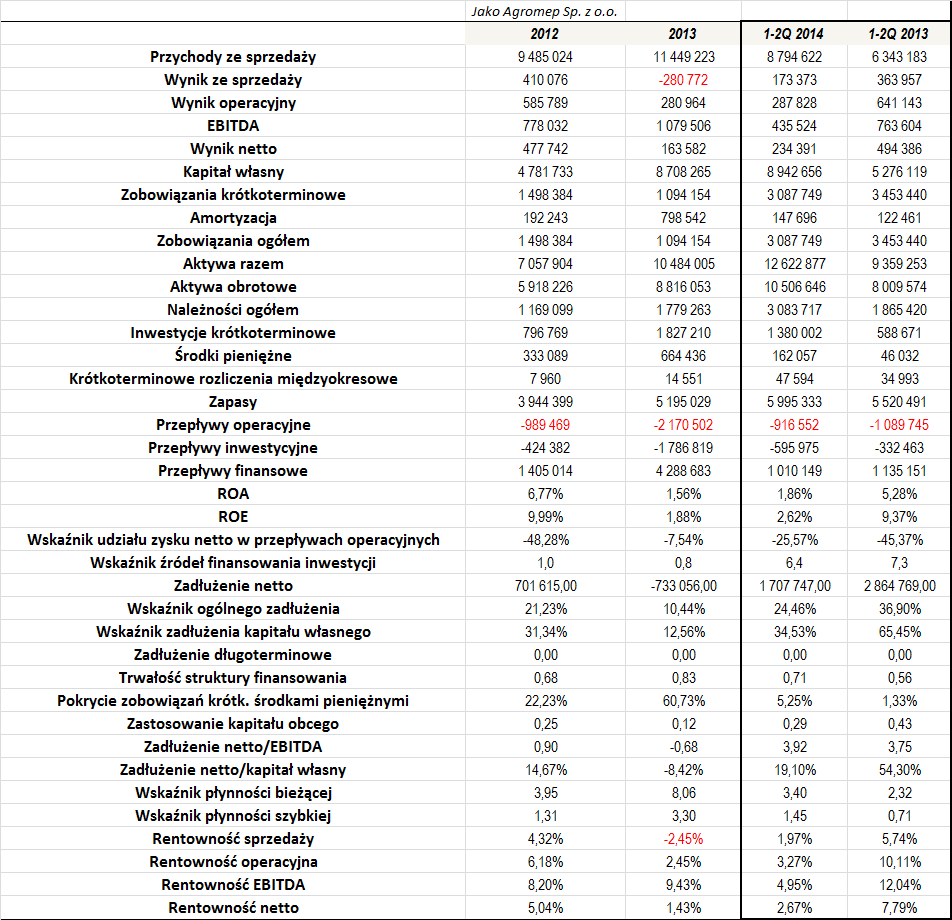

Pod kątem przychodów sytuacja w Spółce wygląda bardzo dobrze. O ile w 2012 roku na tej pozycji w rachunku widniało niemal 9,5 mln zł, o tyle rok później było to już ponad 11,4 mln zł. Co więcej, po pierwszych sześciu miesiącach tego roku dynamika wzrostu obrotów jest utrzymana (wykazano bowiem przychód rzędu 8,8 mln zł, co dawało zwyżkę o niemal 39 proc. r/r). Jeżeli chodzi o kwestie wyników, obszar ten prezentował się również korzystnie, choć sytuacja jest nieco bardziej złożona. Otóż w 2013 roku generowane zarobki były niższe niż rok wcześniej, a na samej sprzedaży pojawiła się nawet strata. Resztę rezultatów uratowały wówczas dotacje, które finalnie podliczono na niemal 572 tys. zł. Mimo tego, marże Spółki zmalały, choć oczywiście były one dodatnie (oprócz marży sprzedaży). Podobnie kształtuje się sytuacja po pierwszym półroczu tego roku. Zwiększenie przychodów nie przełożyło się na wyższe wyniki, co zepchnęło rentowności. Być może to m.in. ten czynnik spowodował, że instrumenty Emitenta traciły na wartości. Zarząd skomentował w ostatnim raporcie kwartalnym, że było to pochodną kilku czynników. Chodziło m.in. o sprzedaż maszyn wybranym firmom handlującym maszynami rolniczymi do dalszej odsprzedaży z uwzględnieniem niższych niż standardowo marż, a także czasowy brak programów unijnych, co obniżyło popyt w segmencie ciągników rolniczych.

O ile w 2012 roku Agromep zanotował 702 tys. zł zadłużenia netto, o tyle rok później był to wynik ujemny, co oznaczało, że posiadane inwestycje krótkoterminowe przewyższały poziom łącznych zobowiązań (które w 100 proc. stanowiły długi o zapadalności poniżej dwunastu miesięcy). Oczywiście ujemne zadłużenie netto to informacja pozytywna. Wskażmy jednak, że w 2012 roku sytuacja w tej materii także była dobra, bo relacja długu netto do EBITDA wyniosłą tylko 0,9x, co jest bardzo dobrym poziomem. Niski był także jego udział w kapitale własnym.

Nie sposób przyczepić się również do kwestii ogólnego zadłużenia i zadłużenia kapitału własnego. Pierwszy wskaźnik wyniósł w okresie 2012 – 1-2Q 2014 przeciętnie 18,71 proc., więc był bardzo niski. Rosnący z roku na rok kapitał własny spowodował, że relacja łącznych zobowiązań do kapitału własnego także była dość niska, choć na koniec pierwszego półrocza wynosiła ona blisko trzykrotnie więcej niż na koniec 2013 roku.

Spółka w głównej mierze finansuje się kapitałem własnym. Udział kapitału obcego w finansowaniu majątku obrotowego także był stosunkowo niewielki – na koniec pierwszego półrocza wyniósł tylko 29 proc., a na koniec 2013 roku było to 12 proc. Korzystnie prezentuje się także trwałość struktury finansowania.

W poprzednich okresach Agromep dysponował także sporymi środkami pieniężnymi. Ich relacja do zobowiązań krótkoterminowych była relatywnie spora – np. na koniec 2013 roku wyniosła niemal 61 proc. Po sześciu miesiącach tego roku była jednak już znacznie niższa – wyniosła bowiem nieco ponad 5 proc.

Wskaźnik bieżącej płynności ani razu nie znalazł się w optymalnym przedziale, a w 2013 roku był zdecydowanie zbyt wysoki. Na koniec czerwca tego roku sytuacja była już lepsza, choć odchylenie od pożądanych widełek wciąż było spore. Wskaźnik szybkiej płynności kształtował się zwykle lepiej, a po pierwszym półroczu ukształtował się blisko właściwego poziomu.

Niezbyt dobrym sygnałem jest to, że Agromep notuje regularnie ujemne przepływy operacyjne. Co prawda, zwykle były one rekompensowane przez przepływy finansowe, ale taka tendencja może nieco martwić. Spółka dokonywała sporych nakładów inwestycyjnych, ale czyniła to na rozsądnym poziomie. Wskaźnik źródeł finansowania inwestycji w żadnym z pełnych lat nie przekroczył poziomu jedności, co jest niewątpliwie pozytywem.

Spółka notowała oczywiście dodatnie zwroty z aktywów i z kapitału własnego. Różnica między nimi nie była bardzo duża, co także jest dobrym znakiem, ponieważ nie wskazuje, że Emitent jest silnie uzależniony od finansowania zewnętrznego.

Dodajmy, że w środę w Agromepie odbyło się Nadzwyczajne Walne Zgromadzenie, które zdecydowało o udzieleniu zarządowi upoważnienia do skupu akcji własnych. W ramach operacji, Emitent zamierza nabyć do 326 tys. walorów, które stanowią do 10 proc. ogółu instrumentów. Na całą operację przeznaczona zostanie kwota 1,5 mln zł, a za jeden papier zarząd zapłaci od 4 do 11 zł (obecny kurs to 5,26 zł). Cały proces ma trwać nie dłużej niż do 10 września 2015 roku.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama