Mocny trend boczny

- Utworzono: poniedziałek, 15, wrzesień 2014 06:01

Wykres kursu akcji Euro-Tax.pl S.A. prezentuje się bardzo ciekawie. W zasadzie od października poprzedniego roku porusza się on bowiem w trendzie bocznym.

Sam Emitent koncentruje się przede wszystkim na nadzorcze oraz zarządzaniu swymi podmiotami zależnymi. W skład grupy kapitałowej wchodzi bowiem CUF Sp. z o.o. (specjalizuje się w procedowaniu i obsłudze zwrotów nadpłaconego podatku za pracę za granicą), EuroCredit Sp. z o.o. w likwidacji (oferuje usługi pośrednictwa finansowego i inkasa czeków), Euro-tax Doradztwo Podatkowe Sp. z o.o. w likwidacji, Euro-Tax.ro Servicii Fiscale Emigranti Srl (koncentruje się na pozyskiwaniu i obsłudze rumuńskojęzycznych klientów, którzy zainteresowani są zwrotem nadpłaconych zaliczek na podatek za pracę na terenie wybranych krajów Unii Europejskiej) oraz Euro-tax.pl Zwrot Podatku S.A. (największa w Polsce sieć zajmująca się obsługą klientów zainteresowanych odzyskaniem i rozliczeniem nadpłaconego podatku z tytułu pracy za granica).

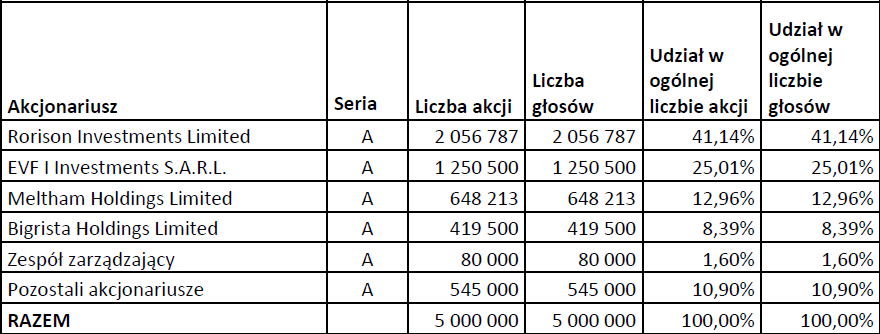

Struktura akcjonariatu Emitenta wygląda następująco:

Źródło: Raport okresowy Emitent

Spółka pojawiła się na „małym parkiecie” 28 stycznia 2010 roku. Wcześniej pozyskała z oferty prywatnej niemal 2,9 mln zł, a pierwszego dnia jej walory podrożały z 5,5 do 5,99 zł. Przez dłuższy czas notowania Emitenta zachowywały się bardzo stabilnie. Dopiero w drugiej połowie 2013 roku kurs spotkał się z dużą przeceną i obniżył się nawet do 0,73 zł. Praktycznie od roku kurs Spółki zachowuje się bardzo stabilnie. Na wykresie wyraźnie odznaczył się trend boczny, który trwa do dziś. Obecnie za jeden papier płaci się 1,19 zł.

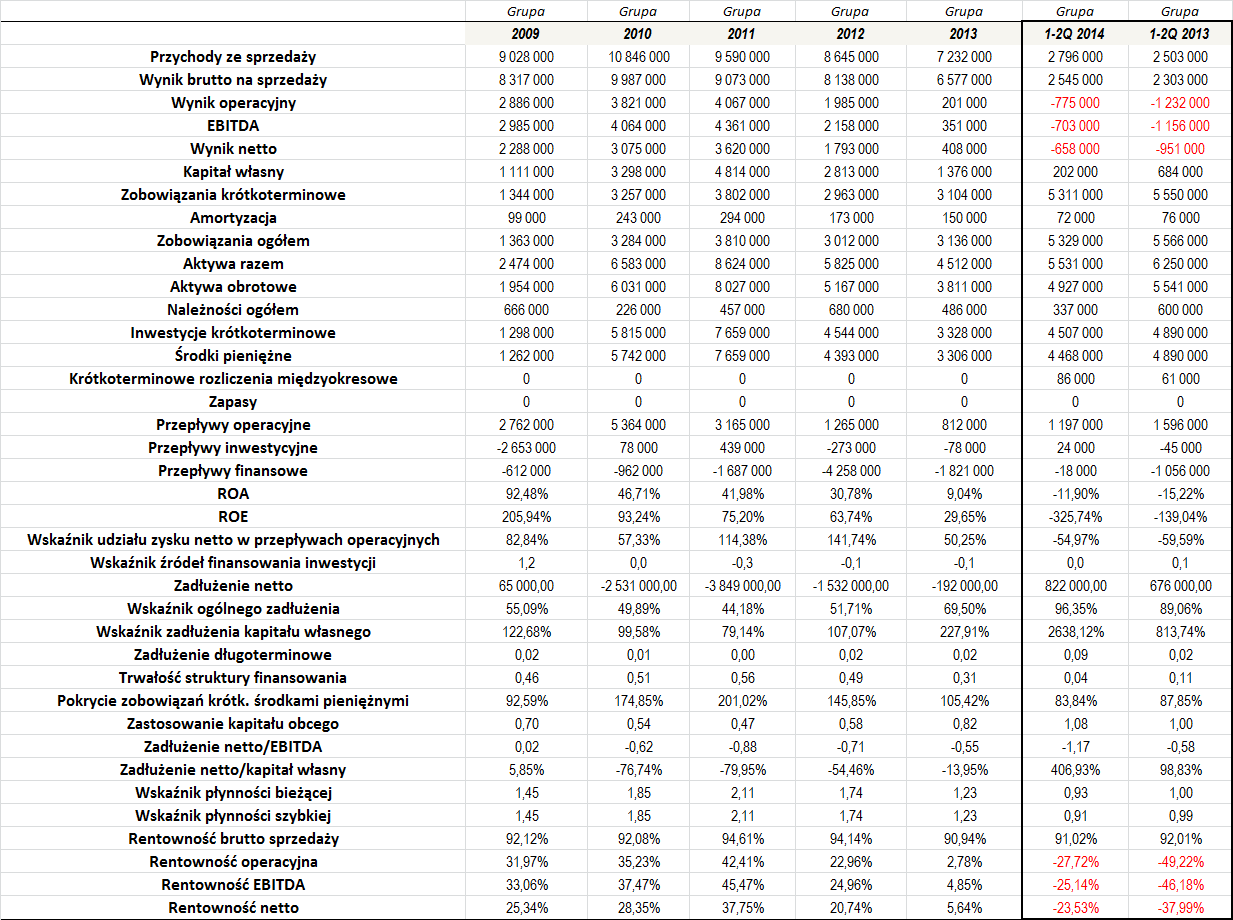

Euro-Tax.pl S.A. w 2010 roku zanotował jeszcze wyższe skonsolidowane przychody niż rok wcześniej, ale potem tendencja uległa pogorszeniu. W kolejnych rocznych okresach Grupa notowała jednak już spadek obrotów, co niewątpliwie także miało swe przełożenie na poziom notowań. Z drugiej strony, Grupa regularnie notowała dodatnie wyniki finansowe. Trzeba przyznać, że poziom marż, jakie uzyskiwano, był bardzo wysoki. Warto jednak zauważyć, że spore pogorszenie w zanotowano w tej kwestii w 2013 roku. O ile w okresie 2009 – 2012 przeciętna marża operacyjna, EBITDA i netto wyniosły kolejno 33,14, 35,24 i 28,05 proc., o tyle na koniec minionego roku było to odpowiednio 2,78, 4,85 i 5,64 proc.

Pierwsze półrocze tego roku również prezentowało się przeciętnie. Grupa zanotowała, co prawda, pewien wzrost przychodów, ale nadal nie udało się uzyskać dodatnich wyników finansowych, choć straty były niższe niż w tym samym okresie 2013 roku.

Do 2011 roku regularnie rósł poziom skonsolidowanych aktywów. Potem tendencja ta się odwróciła, choć warto zauważyć, że na koniec czerwca tego roku majątek Grupy był znacznie wyższy niż jeszcze na koniec 2013 roku, co może wskazywać na możliwość odwrócenia się dynamiki. Niezbyt dobrze kształtuje się jednak kwestia wysokości kapitału własnego, który w ostatnim okresie mocno malał. Miało to oczywiście swoje przełożenie na wskaźnik zadłużenia kapitału własnego – ten już w 2012 roku przekroczył 100 proc., rok później 200 proc., a po pierwszym półroczu tego roku był już bardzo duży. Nieco lepiej kształtuje się relacja aktywów do zobowiązań. Tutaj wskaźnik do 2013 roku prezentował się dość dobrze, aczkolwiek według stanu na koniec czerwca tego roku wyniósł nieco ponad 96 proc., co jest już nieco podwyższoną wartością.

Zadłużenie netto przez większość okresów było ujemne, co należy ocenić pozytywnie. Po pierwszym półroczu wyniosło ono 822 tys. zł i było dość duże w stosunku do posiadanego kapitału własnego (porównanie do EBITDA nie było możliwe, ponieważ była ona ujemna). Na pochwałę zasługuje jednak to, że Grupa stale utrzymuje spore środki finansowe. Ich relacja do krótkoterminowych zobowiązań była zwykle bardzo wysoka. Wydaje się więc, że przedsiębiorstwo nie powinno mieć problemów ze spłatą swych długów.

Martwić może także to, że w ostatnim czasie znacznie zmalała trwałość struktury finansowania. Wzrósł za to udział kapitału obcego w finansowaniu majątku obrotowego, a udział długów długoterminowych w kapitale własnym pozostawał niewielki. Warto zauważyć, że Grupa finansuje się praktycznie tylko krótkoterminowo, co nie jest najlepszą wiadomością. W przypadku trudności z refinansowaniem mogą wystąpić powiem spore problemy płynnościowe.

Z drugiej strony trzeba przyznać, że wskaźniki płynności prezentują się bardzo dobrze. Co więcej, taka sytuacja utrzymywała się regularnie w całym okresie naszej analizy. Szczególnie dobrze kształtował się wskaźnik płynności bieżącej, który albo znajdował się w optymalnym zakresie, albo był minimalnie zbyt wysoki bądź za niski.

Dzięki stale generowanemu zyskowi netto Grupa notowała dodatnie ROA i ROE. Trzeba przyznać, że szczególnie stopa drugiego z nich bywała wysoka – wyniosła przeciętnie 93,6 proc. (w okresie 2009 – 2013), choć w ostatnich latach widoczna jest tendencja malejąca.

Bardzo dobrze kształtował się również wskaźnik udziału zysku netto w przepływach operacyjnych. W zasadzie przez cały okres, jaki wzięliśmy pod uwagę, kształtował się on w optymalnym zakresie. Grupa zwykle nie notowała zbyt dużych nakładów inwestycyjnych, więc wskaźnik źródeł finansowania inwestycji nie rodził żadnych obaw. Warto zauważyć, że często ujemne były przepływy finansowe. To jednak wiązało się z regularną wypłatą dywidendy – za 2013 rok wyniosła ona 10 groszy na akcję, rok wcześniej było to 33 grosze, a z zysku za 2011 rok Spółka dokonała wypłaty 47 groszy dywidendy na jeden walor.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama