Weryfikacja prognoz wywindowała kurs akcji Presto na wyższe poziomy

- Utworzono: piątek, 16, styczeń 2015 09:50

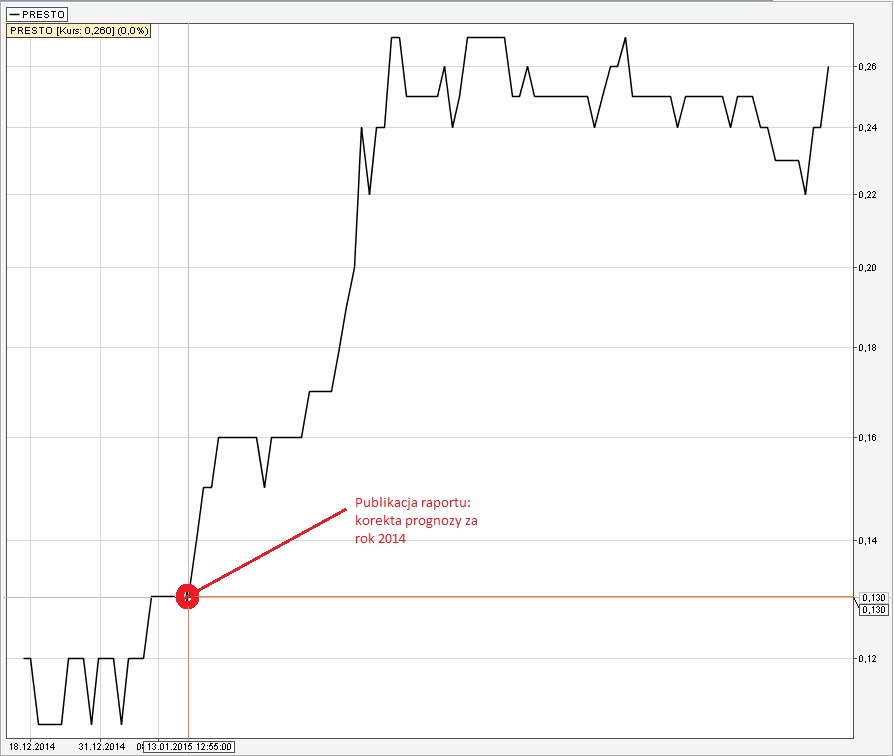

Podczas wtorkowej sesji za jedną akcję producenta systemów kominowych i wentylacyjnych płacono 18 groszy, czyli o ponad 40 proc. więcej niż poprzedniego dnia.

Wiodący oferent systemów kominowych i wentylacyjnych zweryfikował swoje prognozy, pomimo niższych niż uprzednio zakładane przychdów Emitent podniósł prognozę zysków.

Przychody za pierwsze trzy kwartały roku 2014 wyniosły 7,85 mln zł (wzrost o 30 proc.), co przy prognozie przychodów na poziomie 15,4 mln zł mogło budzić wątpliwości w zakresie możliwości ich realizacji. We wtorek Spółka zweryfikowała wyniki prognozując sprzedaż w wysokości 11,3 mln zł. Dzięki porzeszeniu oferty o Soboty z PRESTO dające możliwość spotkania z doradcami Emitenta w wybranych punktach handlowych, listopad i grudzień okazały się nadspodziewanie dobrym okresem. W tym czasie piece akumulacyjne Hypocaust oferowane przez Presto zakupiło aż o 26 proc. klientów więcej niż przed rokiem.

- Dzięki spadkom cen paliwa wynegocjowaliśmy lepsze ceny na transport. Ponadto uzyskanie dużo lepszych cen zakupu poszczególnych asortymentów potrzebnych do wyprodukowania sytemu kominowego przyczyniło się do obniżenia kosztów i cenu niektórych produktów. Po raz kolejny udowadniamy, że Presto oferuje swoim klientom atrakcyjne ceny przy utrzymaniu wysokiej jakości produktów – nie ukrywa satysfakcji prezes Spółki Krzysztof Sowiński.

Skłoniło to wladze firmy do podniesienia prognozy zysku rocznego do 1,95 mln zł z 1,93 mln zł prognozowanych w 2013 roku. Wyniki za 4 kwartał zostaną opublikowane najpóźniej do 16 lutego br. Jak na razie po 3 kwartałach roku 2014 Emitent wygenerował 795 tys. zł zysku operacyjnego i o 2,2 proc. r/r wyższy wynik netto.

Akcjonariusze Presto mają wszelkie powody do zadowolenia, bo roczna stopa zwrotu z inwestycji sięga blisko 70 proc. Obecnie akcje Spółki notowane są po 22 grosze.

C/P Presto to 1,51, w przypadku głównego konurenta LZMO wynosi 1,61. Są więc porównywalne choć Presto wypada lepiej. Znacznie większą dysproporcję widać między C/WK. Pod względem ceny do wartości księgowej wskaźnik Presto wynosi 2,52, podczas gdy w przypadku LZMO jest to wartość 0,77. Należy jednak zwrócić uwagę, że od ostatniego sprawozdania finansowego spółki zmieniła się liczba akcji, w wyniku kolejnej emisji, z której wpływy nie zostały jeszcze ujawnione w kapitale własnym Spółki. W związku z tym wartość wskaźnika C/WK nie oddaje aktualnego stanu rzeczywistego, gdyż odnosi się do nieaktualnej wartości księgowej. Jak podaje Stockwatch teoretyczna wartość C/WK według stanu sprzed zmiany liczby akcji wynosi 0,12.

Źródło: NewWebPR

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama