Branża finansowa na NewConnect

- Utworzono: poniedziałek, 31, grudzień 2012 15:07

Pojęcie „sektora usług finansowych” czy też „branży finansowej” jest bardzo szerokie i obejmuje szereg firm o rozmaitych przedmiotach działalności. Niektóre po prostu udzielają pożyczek, inne starają się pozyskać kapitał dla swoich klientów lub inwestują (na giełdzie lub poza nią). Wreszcie jest wiele takich, które świadczą usługi doradcze – a więc sporządzają analizy i wyceny, prowadzą księgowość przedsiębiorstw, obsługują zagadnienia podatkowe. Istnieją także firmy windykacyjne, które specjalizują się w dochodzeniu należności. Wszystko to zawiera się w obszarze „finansowym”. Niżej podejmiemy próbę przebadania tego rynku, spoglądając nań przez pryzmat spółek notowanych na parkiecie NewConnect.

Wspomnieliśmy o firmach udzielających pożyczek – w szczególności chodzi tu o szybkie pożyczki przyznawane osobom, które z różnych powodów mają małe szanse na zaciągnięcie kredytu w banku. Na NewConnect tego rodzaju przedsiębiorstwami są np. Marka S.A., Wierzyciel S.A. czy SMS Kredyt S.A. Pierwsza z nich zanotowała w trzecim kwartale pewne osłabienie, które poskutkowało nawet stratą netto, jakkolwiek zarząd podkreśla, że „sytuacja już się polepszyła, o czym świadczy znaczący wzrost wolumenów sprzedaży w październiku i na początku listopada”. SMS Kredyt może poszczycić znacznie wyższym zyskiem (w ujęciu narastającym) niż rok temu. Obie firmy deklarują wzrost popytu na świadczone przez nie usługi (ludzie pożyczają coraz więcej), jednocześnie jednak rosną problemy ze ściągalnością należności: „- Sytuacja wygląda w ten sposób, że z jednej strony stale zwiększamy sprzedaż naszych produktów, co może świadczyć o tym, że ludzie pożyczają więcej. (…) Z drugiej strony pogarszająca się sytuacji makroekonomiczna, wpływa negatywnie na regulowanie zobowiązań ze strony pożyczkobiorców” – mówi Michał Stanioch, członek zarządu SMS Kredyt S.A. Wtóruje mu Ewelina Borkowska, specjalistka ds. komunikacji medialnej w Marka S.A.: „- Popyt na nasze usługi ciągle wzrasta. Jednocześnie, jak komunikowaliśmy w raporcie za III kwartał, zauważamy pewne zwiększenie ryzyk związanych ze ściągalnością należności, a to ze względu na pogarszającą się sytuację makroekonomiczną”.

Na małym parkiecie obecne są też firmy działające w obszarze windykacji. Takie usługi świadczy Kancelaria Medius S.A., e-Kancelaria Grupa Prawno-Finansowa S.A. czy EGB Investments S.A. Z porozu mogłoby się wydawać się, że w obecnych czasach działalność polegająca na odzyskiwaniu należności powinna przynosić spory dochód – biorąc pod uwagę, że wiele osób i przedsiębiorstw ma problemy ze spłatą swoich zobowiązań. Michał Imiołek, prezes zarządu Kancelarii Medius, powiedział nam: „- Sytuacja gospodarcza nie ma większego znaczenia dla naszej spółki, teraz - w dobie kryzysu i spowolnienia gospodarczego - osiągamy coraz lepsze wynik finansowe (vide raport za IIIQ), zwiększając sukcesywnie portfolio swoich klientów”. Zyskownie dziewięć miesięcy zakończyła także EGB Investments S.A. (przy czym o ile pierwsze półrocze było słabsze w porównaniu z ubiegłym rokiem, o tyle trzeci kwartał był znacznie lepszy w relacji rocznej pod względem zysku netto).

Do działalności finansowej zalicza się także szeroko pojęta księgowość, a także doradztwo podatkowe. Takimi rzeczami zajmują się m.in. Danks S.A., Abak S.A., Blue Tax Group S.A., Tax-Net S.A. czy ECA Auxilium S.A. Firmy tego rodzaju oferują m.in. prowadzenie ksiąg rachunkowych, sporządzanie umów o pracę i kartotek wynagrodzeń, przygotowywanie deklaracji podatkowych, a także pomoc przy organizowaniu business-planu, wycenie firmy czy wykonywaniu audytów.

Warto zwrócić uwagę także na fakt, że niektóre ze spółek finansowych notowanych na NewConnect pełnią jednocześnie rolę Autoryzowanych Doradców dla innych firm, a zatem mogą wprowadzać nowe spółki na „mały parkiet”. Dotyczy to np. Blue Tax Group S.A., EBC Solicitors S.A., Beskidzkie Biuro Consultingowe S.A., Ipo Doradztwo Strategiczne S.A. Niektóre z nich dysponują także uprawnieniami do wprowadzania firm na rynek obligacji (Catalyst).

Na NewConnect obecna jest także branża ubezpieczeniowa – np. Jurajski Dom Brokerski S.A. czy WDB Brokerzy Ubezpieczeniowi S.A. Nie są to towarzystwa ubezpieczeń, ale firmy działające niejako po przeciwnej stronie – zajmują się bowiem prowadzeniem (w imieniu klientów) negocjacji z ubezpieczycielami, a także dochodzeniem odszkodowań, audytem ubezpieczeniowym czy wyszukiwaniem dla klientów najbardziej korzystnych ofert.

Do sektora usług finansowych zaliczane są także niektóre spółki zajmujące się inwestowaniem w inne podmioty. Chodzi tu np. o Apollo Capital S.A. - fundusz venture capital, który inwestuje w „małe i średnie spółki”. Z kolei Progres Investment S.A. specjalizuje się w pozyskiwaniu kapitału dla swoich klientów – a zatem dokonuje analizy finansowej przedsiębiorstwa, dobiera potencjalnych inwestorów, ocenia także najlepszy dla klienta rodzaj finansowania (kredyt bankowy, emisja akcji lub obligacji, finansowanie oparte na nieruchomościach etc.).

Ciekawy pomysł na działalność wypracowała Igoria Trade S.A. Jest nim internetowa platforma, „która umożliwia wymianę waluty pomiędzy użytkownikami bez udziału kantorów i banków oraz pozwala na korzystanie z rachunku powierniczego Escrow, służącego do zabezpieczenia obsługi transakcji kupna-sprzedaży towarów i usług”. Platformę internetową (jednakże służącą „do wymiany informacji i pośrednictwa w zakresie transferu umów leasingu”) posiada także Financial Intermediaries Polska S.A., inne przedsiębiorstwo z małego parkietu. Do sektora finansowego, choć opartego jednocześnie o internet, zaliczyć można także działalność mPay S.A. Oferuje ona „usługi płatności mobilnych (m-płatności), pozwalające na realizację i rozliczanie transakcji finansowych dokonywanych przy użyciu telefonu komórkowego”.

Widać zatem (a przecież nie opisaliśmy tu wszystkich spółek), że pojęcie „usług finansowych” jest bardzo szerokie i oznacza de facto cały wachlarz różnych form działalności. W dalszej części raportu przyjrzymy się temu, jakie wyniki finansowe wypracowują wszystkie analizowane firmy i jak poradziły sobie z pobytem na giełdzie.

Michał Imiołek z Kancelarii Medius nie ma wątpliwości co do słuszności decyzji o wejściu na „mały parkiet”: „Od początku powstania Kancelarii Medius SA tj., od 2009 roku, wiedzieliśmy, że chcemy znaleźć się na rynku GPW New Connect. Minęło 6 miesięcy od naszego czerwcowego debiutu i od tamtego czasu spółka bardzo przyspieszyła w rozwoju zwiększając o prawie 290% wartość przychodów w porównaniu z rokiem 2011”. Podobną opinię wyraża Ewa Borkowska z Marki S.A.: „Przede wszystkim debiut na NewConnect zapewnił nam dostęp do kapitału na dalszy rozwój Spółki. Dzięki 6,2 mln zł pozyskanym w ofercie prywatnej mogliśmy otworzyć trzy nowe oddziały, jednocześnie pozyskany kapitał przeznaczyliśmy na środki obrotowe. (…) Obecnie przygotowujemy się do przejścia na rynek regulowany. Widać, więc, że debiut na NewConnect był dla nas jak najbardziej trafną decyzją”. Warto dodać, że Marka pojawiła się później także na rynku Catalyst, oferując nabywcom obligacje.

Michał Stanioch z SMS Kredyt potwierdza pogląd przedmówców w odniesieniu do własnej spółki: „Dzięki NewConnect pozyskaliśmy 3 mln zł z emisji akcji i zaistnieliśmy na rynku nieregulowanym. (…) Z pewnością decyzja o debiucie była trafna”.

Ewelina Borkowska z Marki S.A. twierdzi także, że „warto inwestować w niektóre podmioty z NewConnect, szczególnie te, które realizują cele emisyjne”. Zauważa ona co prawda, że nie wszyscy emitenci mają dobre stopy zwrotu, jednak na małym parkiecie obecne są też „mniejsze spółki, które mają dobre perspektywy dla dynamicznego rozwoju, a ich wycena jest nadal atrakcyjna”.

Spójrzmy zatem, jak kształtowały się kursy cen akcji spółek z sektora finansowego – czy również w tym aspekcie można mówić o sukcesie?

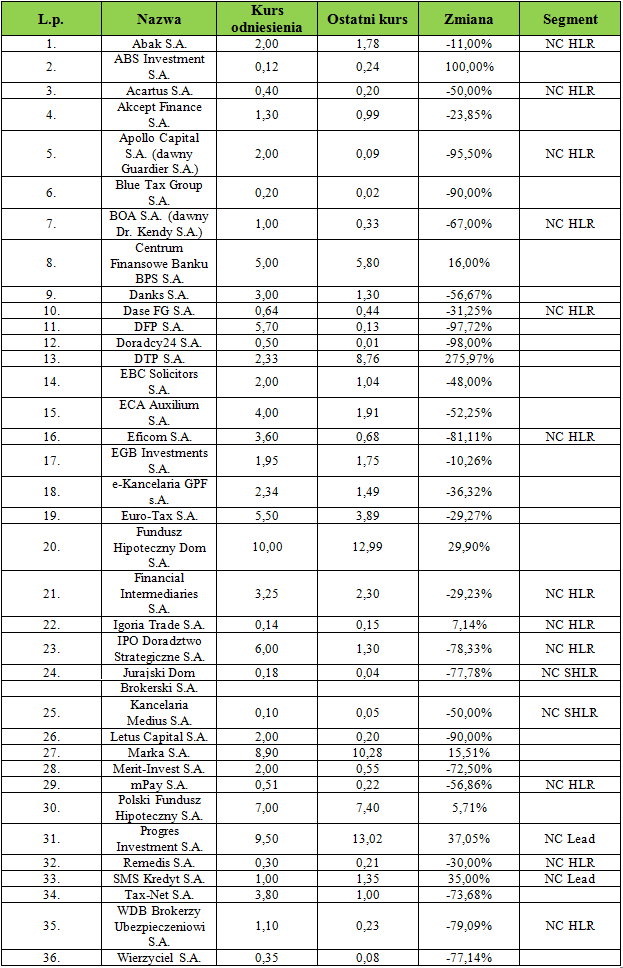

Na początku trzeba zwrócić uwagę na niewątpliwie pozytywny fakt, iż w segmencie „usług finansowych” znaleźć można dwóch emitentów notowanych w kategorii NewConnect Lead (Progres Investment S.A. i SMS Kredyt S.A.). Co więcej, od momentu debiutu ich kurs wzrósł porównywalnie - pierwszej o 37,05, a drugiej o 35 proc. Sporo było jednak również reprezentantów mniej elitarnych segmentów. Aż dwanaście podmiotów znajduje się w segmencie NC High Liquidity Risk, zaś segment NC SHLR ma swoich dwóch reprezentantów.

Patrząc na całą branżę, jedynie 9 podmiotów (z 36) od momentu debiutu na NewConnect zanotowało wzrost kursu swoich akcji. W zdecydowanej większości były bowiem podmioty, których notowania straciły wobec kursu odniesienia z dnia debiutu (75 proc. całości). Warto jednak zauważyć, że np. DTP S.A. dała zarobić inwestorom biorącym udział w ofercie prywatnej blisko 276 proc., a dwukrotny zwrot dały także papiery ABS Investment S.A. Na zarobek pozwoliły również walory Centrum Finansowe Banku BPS S.A. (16 proc.), Fundusz Hipoteczny Dom S.A. (29,9 proc., chociaż trzeba pamiętać, że to podmiot, który zadebiutował na NewConnect w czwartek, 29 listopada br.), Igoria Trade S.A. (7,14 proc.), Marka S.A. (15,51 proc.) i Polski Fundusz Hipoteczny S.A. (5,71 proc.).

Świat pieniądza nierzadko budzi kontrowersje wśród opinii publicznej, która często podejrzewa, że tam, gdzie obraca się dużymi kwotami, tam dochodzić może do sporych nadużyć. W tym roku głośna była afera Amber Gold, która do pewnego stopnia podważyła zaufanie klientów do instytucji oferujących pożyczki i lokaty poza oficjalnym systemem bankowym.

Negatywne opinie były w dużej mierze lansowane w mediach, o czym mówią także przedstawiciele notowanych na NewConnect firm specjalizujących się w szybkich pożyczkach. „– Rzeczywiście w trzecim kwartale Spółka spotkała się z takim zjawiskiem, głównie ze względu na przejściowe zawirowania dotyczące pozabankowych firm finansowych. Zaistniała sytuacja miała wpływ na tymczasowy spadek zaufania wśród klientów w stosunku do tego typu firm” – mówi Ewa Borkowska z Marki. Michał Stanioch z SMS Kredyt przyznaje natomiast: „- Trudno nie zauważyć dużej liczby przekazów medialnych w ostatnich miesiącach związanych z „aferą” Amber Gold. Niestety okazało się, iż przy okazji dużo pisze się na temat rynku udzielania pożyczek mimo, że „afera” dotyczyła przyjmowania wkładów pieniężnych (depozytów). Zaskoczyła nas liczba artykułów i audycji dotyczących naszego rynku w których zamiast rzetelnie opisywać rzeczywistość kreuje się jego negatywny obraz”.

Jeśli chodzi o społeczny odbiór branży windykacyjnej, to od Michała Imiołka z Kancelarii Medius dowiadujemy się, że: „Firmy windykacyjne przez ostatnie 10 lat bardzo ewoluowały. Nikt już nie kojarzy działań windykacyjnych z przysłowiowym ,,nękaniem dłużnika’’, lecz z wyspecjalizowaną procedurą w celu restrukturyzacji długu”.

Sam fakt, iż sektor usług finansowych jest stosunkowo liczną grupą na NewConnect, liczy bowiem 36 podmiotów, powoduje, że rozpiętość wyników uzyskiwanych przez emitentów jest duża. Wynika to również ze sporej różnorodności przedmiotów działalności spółek, które zaliczane są do tej grupy. W efekcie porównywanie poszczególnych wyników może nie być w pełni miarodajne.

Część spółek przyniosła pokaźne profity. Tak jest np. w przypadku Progres Investment S.A., której zysk w trzecim kwartale sięgnął 3,73 mln zł, lub grupy DTP S.A. (3,35 mln zł wyniku netto). Zdarzały się jednak także niemałe straty (np. -542 tys. zł Letus Capital S.A.). Równie spora rozpiętość występowała w przypadku marży zysku netto w okresie od lipca do września tego roku. Lektura osiąganych wyników w tej kategorii pokazuje, że nietrudno natknąć się na takie rezultaty jak 146,44 proc. (w przypadku ABS Investment S.A.) czy 105,81 proc. (dla danych skonsolidowanych DTP). Na przeciwnym biegunie można napotkać takie marżę ujemną -931,22 proc. (Financial Intermediaries S.A.) czy -4 849,66 proc. (w kontekście Letus Capital).

Same liczby mówią jednak stosunkowo niewiele. Wiele można było natomiast dowiedzieć się z lektury niedawno opublikowanych raportów kwartalnych. Emitenci wskazywali na liczne czynniki, które spowodowały takie, a nie inne rezultaty. Na dobre rezultaty ABS Investment złożył się np. dynamiczny wzrost sprzedaży, osiągnięty dzięki przychodom finansowym i pomimo „niekorzystnej koniunktury na rynku usług doradczych”. Wygenerowanym rezultatom Progres Investment oraz DTP pomogły z kolei wzrost sprzedaży i większa skala działalności. Na wyniki DTP przełożyło się również zrealizowanie większych odzysków na zakupionych portfelach wierzytelności oraz ogólny wzrost ich ilości. Podobne czynniki napędzały rezultaty grupy EGB Investments, z tym, że tam władze wskazały również na wzrost sprzedaży nowych usług dla sektora małych i średnich przedsiębiorstw oraz wzrost zatrudnienia w spółce dominującej, co przełożyło się na zwiększoną liczbę należności. Profity przyniosła również kontynuacja wdrożonej wcześniej strategii rozwoju (dla Blue Tax Group) oraz wprowadzenie do oferty nowych produktów i wzrost wolumenu udzielonych pożyczek (w przypadku SMS Kredyt).

Michał Imiołek z Kancelarii Medius może poszczycić się dobrymi wynikami: „Sukcesywnie realizujemy wszystkie cele, jakie postawiliśmy sobie na 2012 rok, co przekłada się na bardzo duży wzrost obrotów - o 290% w porównaniu z rokiem ubiegłym - a także zysku netto”.

Z drugiej strony, niektóre podmioty wskazywały również na negatywne czynniki, wpływające osłabiająco na przychody i zyski. Co ciekawe, można wśród nich wyróżnić sezonowość, na którą uwagę zwróciły m.in. ECA Auxilium oraz mPay S.A., chociaż warto tutaj zauważyć, że profil działalności tych podmiotów jest w dużej mierze odmienny. Pierwsza realizuje projekty związane ze świadczeniem usług audytorskich, księgowych i podatkowych (działa również jako autoryzowany doradca rynku NewConnect), a druga, jak już wcześniej wspominaliśmy, świadczy sprzedaż usług mobilnego parkowania i biletów komunikacji miejskiej. W niektórych przypadkach (np. dla IPO Doradztwo Strategiczne) działalność jest z kolei ściśle powiązana z sytuacją na rynkach giełdowych. Obecny spadek ilości debiutów to również spadek potencjalnego źródła jej przychodów.

Spółką, która poniosła stratę w trzecim kwartale, jest Marka S.A. :. „- Na osiągnięte wyniki za trzeci kwartał miały wpływ następujące czynniki: - zmiana polityki rozliczenia odpisów aktualizacyjnych, która była uwarunkowana przygotowaniami w zakresie przejścia na rynek regulowany GPW; - przejściowe wstrzymywanie się klientów od zawierania pożyczek w firmach takich jak Marka S.A. i tymczasową zmianą zachowań w trzecim kwartale, tym samym opóźniło się uzyskanie rentowności, w przypadku czterech placówek otwartych przez Spółkę w marcu br.” – mówi nam Ewelina Borkowska.

Kluczowy wydaje się także moment otrzymywania płatności. Tak było w przypadku Letus Capital, gdzie wynagrodzenie uzależnione jest od efektu końcowego projektu. Powody poniesionych strat bywały jednak również pospolite. Dla DFP Doradztwo Finansowe szkodliwy okazał się po prostu spadek ilości realizowanych projektów związanych z podstawową działalnością, „negatywne tendencje w obszarze usług doradztwa finansowego” oraz wykreślenie z listy Autoryzowanych Doradców rynku NewConnect.

Rok 2013 zapowiada się jako ciężki dla całej polskiej (i nie tylko polskiej) gospodarki. Ekonomiści oceniają, że niektóre sektory – jak budownictwo – zostaną szczególnie mocno dotknięte przez kryzys. Zapewne w jakimś stopniu dotyczy to także sektora finansowego. Atutem czy też zabezpieczeniem części przedsiębiorstw z tej branży (mamy tu na myśli zwłaszcza biura zajmujące się księgowością, wyceną czy doradztwem podatkowym) jest fakt, że wszystkie firmy – póki istnieją – muszą częściej lub rzadziej korzystać z tego rodzaju usług. Nawet w przypadku upadłości niezbędne jest przeprowadzenie odpowiedniego postępowania i skompletowanie dokumentacji. Co więcej, wierzyciele nie mogący dojść swoich roszczeń, będą potrzebowali usług windykacyjnych. To wszystko nie zmienia jednak faktu, że w pewnych aspektach także branża finansowa może ucierpieć. Weźmy np. pod uwagę fakt, że na rynku jest sporo ludzi (zwłaszcza młodych), którzy dysponują formalnym wykształceniem w dziedzinie rachunkowości, finansów czy ekonomii. Tymczasem bezrobocie powoli, ale nieubłaganie rośnie, można więc wnosić, że firmy z branży finansowej także nie będą chętnie przyjmowały nowych pracowników, albo nawet podejmą próbę obsługi klientów przy wykorzystaniu mniejszego zasobu siły roboczej (tj. zredukują zatrudnienie) czy też offshoring’u.

Co do firm finansowych, które udzielają pożyczek gotówkowych, to – jak już wspominaliśmy – z jednej strony mogą one liczyć na wzrost liczby osób potrzebujących szybkiego źródła finansowania swoich wydatków, ale z drugiej strony ryzykiem jest większa ilość kredytów nieściągalnych. Michał Stanioch z SMS Kredyt, zapytany o przyszłość rynku pożyczek w roku 2013, odpowiada: „Trudno określić przyszły rok w kontekście spekulacji na temat zmian prawnych. Niemniej jednak uważamy, że szybkie pożyczki stanowią istotny element systemu finansowania, w związku z tym liczymy na to, że spółki z branży zostaną objęte nadzorem. Jeśli chodzi o chwilówki, nierozsądnym działaniem ze strony ustawodawcy byłoby podjęcie działań, które spowodowałyby wyeliminowanie chwilówek z rynku.”

Jeśli chodzi o rynek wierzytelności, to od Michała Imiołka z Kancelarii Medius dowiadujemy się, że „(…) rynek, po którym się poruszamy, cały czas rośnie. Chodzi przede wszystkim o wzrost średniego zadłużenia konsumentów, które zaskutkuje powstaniem wierzytelności dla firm windykacyjnych. Prognozy dotyczące wartości udzielonych kredytów na lata 2013-2014 osiągną poziom ok. 715 mld zł na rok. Sama wartość zagrożonych kredytów wyniesie w latach 2013-2014 r. ok. 27,3 mld zł dla kredytów konsumpcyjnych i ok. 3,3 mld zł dla kredytów mieszkaniowych. Biorąc pod uwagę te prognozy, do roku 2014 rynek zarządzania wierzytelnościami może zwiększyć się do poziomu prawie 22,2 miliarda złotych”.

Jeśli chodzi o debiuty, to w tym roku do alternatywnego systemu obrotu dołączyło 5 spółek z segmentu usług finansowych. Akcje tylko jednej z nich zyskały na wartości od dnia debiutu, ale warto odnotować, że jest to Fundusz Hipoteczny Dom S.A., który zaliczył raptem kilka pełnych sesji.

Jak widać mamy więc do czynienia z segmentem bardzo zróżnicowanym, jeśli chodzi o profile działalności zaliczanych do niego przedsiębiorstw. Szczegółowa analiza wymagałaby podziału na podkategorie takie jak te, które zaprezentowaliśmy w pierwszych akapitach naszego opracowania. W największej ogólności można powiedzieć, że branża finansowa jest bardzo silnie związana z krwiobiegiem współczesnej gospodarki, wrażliwa na jej stan i wręcz nieodzowna dla niej. To oznacza, że choć poszczególne firmy mogą zostać nieco osłabione przez globalne i krajowe zawirowania ekonomiczne, to jednak trudno wyobrazić sobie zupełny brak popytu na ich usługi. Jeśli chodzi o sam rynek NewConnect, to sektor usług finansowych jest jednym z większych i istotniejszych, a trzeba mieć na uwadze, że w wielu aspektach bliski jest mu sektor spółek inwestycyjnych, również obejmujący swoim zasięgiem dużą część listy wszystkich emitentów.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

- Obroty

- *

- Wzrosty

- Spadki

Reklama