e-Kiosk - gra o zyski

- Utworzono: wtorek, 13, listopad 2018 20:25

Przed nami e-Kiosk. To firma, której akcjami obraca się na NewConnect, a która oferuje czytelnikom elektroniczne wydania gazet i książek. Tytuły z obszaru e-prasy to liczne gazety lokalne, a także ogólnopolska prasa codzienna (Fakt, Wyborcza itd.), do tego zaś liczne pisma specjalistyczne i branżowe, religijne, motoryzacyjne, sportowe czy poświęcone budowie i wykończeniu domów.

Również e-booków jest dużo: to rozmaite poradniki, powieści obyczajowe, kryminalne i fantastyczne, podręczniki, poezja, biografie czy książki poświęcone tematyce hobbystycznej.

Ogółem katalog zawiera ponad 57 tys. pozycji, czyli chyba całkiem sporo.

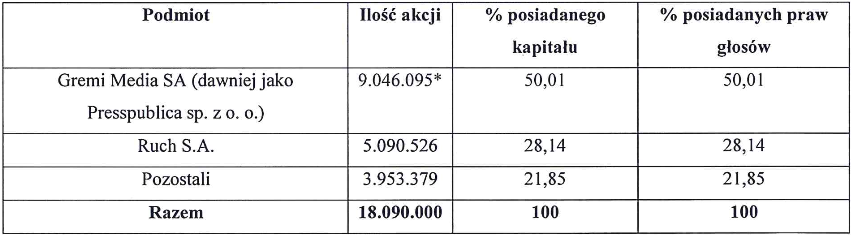

Jak zarabia się na tym biznesie? Albo - jak się na nim traci? O tym już za chwilę. Na początek spójrzmy na akcjonariat:

Głównym inwestorem jest, jak widzimy, znana spółka Gremi Media. Drugie miejsce zajmuje Ruch S.A., czyli również znany koncern. Prawie 22 proc. kapitału krąży w wolnym obrocie na NewConnect.

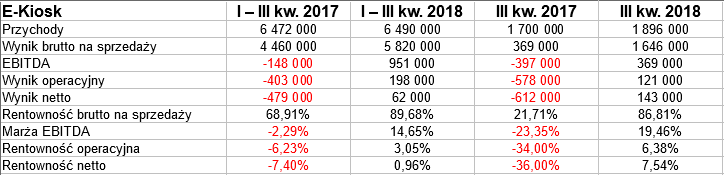

Wzmianka o tym, jak się traci na opisanym biznesie, to nie nasza złośliwość. Bynajmniej. Spójrzmy na wyniki:

Jak łatwo zauważyć, w roku ubiegłym przedsiębiorstwo faktycznie było na minusie w III kwartale oraz narastająco. To znaczy: brutto na sprzedaży miało nawet solidny zysk, ale niżej już straty. W tym roku jest całkowicie na plusie - i to cieszy.

Narastające przychody wyniosły 6,5 mln zł, tak więc r/r zmieniły się nieznacznie, formalnie rosnąc o 0,3 proc. Wynik operacyjny to 198 tys. zł, co daje marżę 3,05 proc. Rentowność netto wyniosła niespełna 1 proc.

Trzeba przyznać, że w samym III kw. 2018 rentowności były jednak dużo lepsze niż narastająco - i oczywiście lepsze niż rok wcześniej. Operacyjna to 6,4 proc., netto mamy 7,5 proc.

Firma pracuje niestety w taki sposób, że ma wysokie koszty sprzedaży i ogólnego zarządu, przez co różnica pomiędzy zyskiem brutto na sprzedaży a zyskiem operacyjnym jest bardzo duża. Ten pierwszy osiąga marże rzędu 70 - 90 proc.

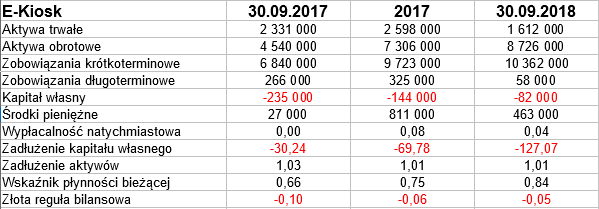

Niestety, niektóre fakty zawarte w bilansie muszą niepokoić - jakkolwiek zarząd podkreśla, że spółka jak najbardziej chce kontynuować działalność. Spójrzmy:

Łatwo się domyślić, że niepokoi nas ujemny kapitał własny. Ostatnio to 82 tys. zł poniżej zera. Jasne, sytuacja się poprawia, ale oczywiście zjawisko nie jest dobre.

Niska jest też wypłacalność natychmiastowa: 4 proc. W skali rocznej to postęp i gotówki też przybyło, ale w odniesieniu do grudnia 2017 to jednak pogorszenie stanu rzeczy. Ogólna płynność bieżąca też nie jest bardzo wysoka, to 0,84 pkt. W zasadzie wypada uznać ją za niską, bo majątek obrotowy nie przewyższa zobowiązań krótkoterminowych.

Czego dowiadujemy się z raportu? Na przykład, że firmie udało się zwiększyć efektywność kanałów dystrybucji (wszystkich) oraz że optymalizowane są koszty sprzedaży. Trwa rozbudowa oferty, a także rozwój sieci partnerskiej. Prowadzone są też prace nad polskim systemem standardu i warunków rozliczania licencjonowania treści w internecie.

Co na to wszystko gracze z NewConnect? Popatrzmy:

W początkach roku kurs osiągnął wysoki poziom 0,78 zł - po szybkiej zwyżce. Zaraz potem przyszło przesilenie, rozwinął się trend spadkowy, w końcu notowano nawet 0,16 zł w minimach. Aktualnie jest nieco lepiej, można mówić o konsolidacji w zakresie 0,32 - 0,44 zł, choć za istotny opór wypada uznać 0,46 zł. Najnowszy sygnał SMI jest pro-zakupowy

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

- Obroty

- *

- Wzrosty

- Spadki

Reklama