Jak radzą sobie suplementy diety?

- Utworzono: piątek, 02, maj 2014 06:10

Działalność K&K Herbal Poland S.A. polega przede wszystkim na dystrybucji i sprzedaży suplementów diety oraz kosmetyków. Przyjrzyjmy się dziś kondycji Spółki z Wieliczki.

Zacznijmy od krótkiego przedstawienia historii Spółki. Ta sięga maja 2009 roku, kiedy założona została K&K Herbal Poland S.C. Krzysztof Sienicki i Krzysztof Maliszewski. Nieco ponad rok później doszło już do przekształcenia w spółkę z ograniczoną odpowiedzialnością, a we wrześniu 2011 roku w K&K Herbal Poland S.A.

Pierwszy dzień notowania akcji Spółki na NewConnect przypadł na 24 maja 2012 roku. Był on bardzo udany dla inwestorów, bo kurs zdążył wzrosnąć z 1,2 do 2,16 zł. Na przełomie 2012 i 2013 roku papiery zdrożały nawet do 8,4 zł. Początek 2013 roku nie był jednak zbyt udany. Akcje zaczęły mocno tracić i weszły w długoterminowy trend spadkowy, który spowodował, że w sierpniu poprzedniego roku płacono za nie już nawet 0,18 zł. Teraz na wykresie rysuje się próba nieśmiałego odbicia. W połowie stycznia tego roku kurs dotarł nawet do 0,55 zł, ale potem znów nieco stracił i na ostatnim zamknięciu jeden instrument Spółki wyceniono już na 0,34 zł.

Działalność Emitenta koncentruje się przede wszystkim na dystrybucji i sprzedaży suplementów diety, kosmetyków, wyrobów medycznych i weterynaryjnych. Spółka prowadzi sprzedaż swych produktów poprzez dwa kanały dystrybucji – ogólnopolskie hurtownie farmaceutyczne, a także sprzedaż bezpośrednią do lokalnych hurtowni, aptek, sklepów medyczno-zielarskich, czy też sklepów internetowych.

Pod kątem własności, w akcjonariacie Spółki dominuje jej prezes, czyli Krzysztof Miłaszewski, który posiada 21,38 proc. akcji i 35,23 proc. głosów na walnym zgromadzeniu. Pakiet 12,48 proc. instrumentów jest z kolei kontrolowany przez Adama Łanoszkę (posiada on 10,28 proc. głosów). Reszta to tzw. free-float.

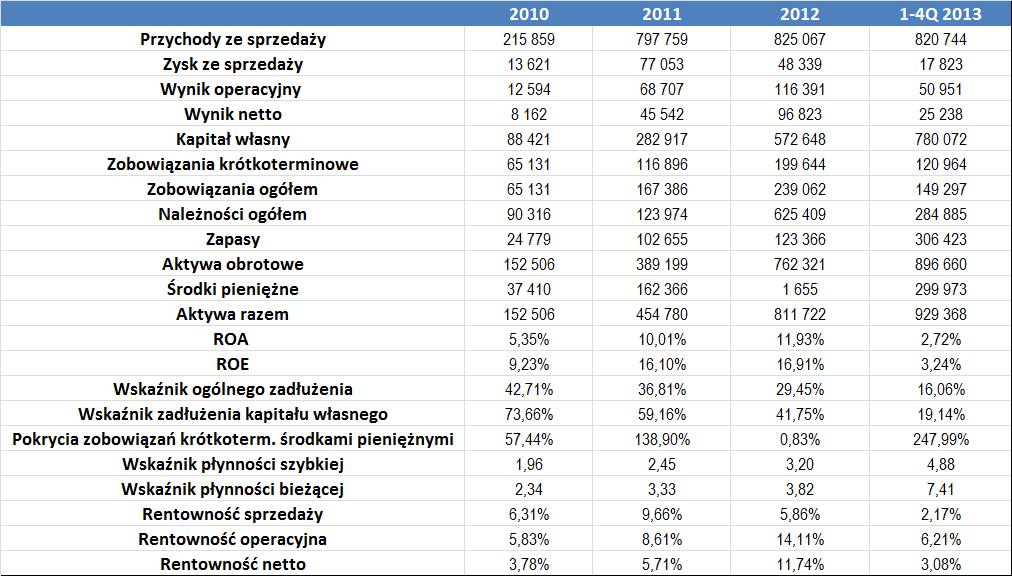

K&K Herbal Poland to przedsiębiorstwo rentowne. W okresie naszej analizy, obejmującej okres od 2010 do 2013 roku (choć dane za 2013 rok nie były jeszcze audytowane przez biegłego rewidenta, są to dane narastające po czterech kwartałach), Emitent generował dodatnie wyniki finansowe na wszystkich poziomach gospodarności. Rok 2010 to jeszcze wczesny etap działalności. Wtedy wygenerowane obroty były jeszcze relatywnie niewielkie, ale mimo tego Spółka wykazała nieznaczne zyski.

W kolejnych okresach zarobki K&K Herbal były jeszcze wyższe. Uzyskiwane rentowności były dość wysokie, choć rok 2013, pod tym względem prezentuje się wyraźnie słabiej od poprzednich dwóch okresów – marża sprzedaży (w porównaniu z rokiem 2012) spadła z 5,9 do 2,2 proc., marża operacyjna zniżyła się z 14,1 do 6,2 proc., a rentowność netto wyniosła 3,1 proc. wobec 11,7 proc. poprzednio.

Pozostając przy tematyce rentowności, to zwykle przybierały one najwyższe wartości w przypadku działalności operacyjnej – tutaj średni wynik sięgnął 8,7 proc. Dla porównania, w przypadku sprzedaży było to przeciętnie 6 proc., a netto 6,1 proc.

Zarówno kapitał własny, jak i aktywa Spółki z roku na rok przybierały coraz wyższe wartości. Np. w 2010 roku kapitał wyniósł nieco powyżej 88 tys. zł, po to, aby na koniec grudnia poprzedniego roku sięgnąć już ponad 780 tys. zł. Podobnie było w przypadku aktywów – w 2010 roku wyniosły one 152,5 tys. zł, a według najnowszych danych okresowych było to już przeszło 929 tys. zł. Jeżeli chodzi o ROA i ROE, to z reguły wyższy był drugi wskaźnik – jego średni poziom w okresie naszej analizy wyniósł bowiem 11,4 proc., podczas gdy przeciętna ROA ukształtowała się na poziomie 7,5 proc.

Jak na rozmiar swej działalności, Emitent utrzymywał adekwatny poziom środków pieniężnych. Wyjątkiem był rok 2012, kiedy na tej pozycji widniało jedynie niecałe 2 tys. zł. W efekcie wskaźnik pokrycia zobowiązań krótkoterminowych kapitałami pieniężnymi wyniósł zaledwie 0,83 proc. i była to zdecydowanie najniższa wartość. Poza tym okresem rezultaty były już lepsze (średnio 148 proc., co jest dobrą wartością).

Pozytywnie prezentuje się także kwestia ogólnego zadłużenia. W żadnym z okresów, jakie wzięliśmy pod uwagę, wskaźnik ten nie przekroczył poziomu 43 proc., a na koniec poprzedniego roku było to tylko nieco ponad 16 proc. Bezpiecznie kształtuje się także zadłużenie kapitału własnego – od 2010 roku Spółka regularnie redukuje jego poziom – w tym czasie spadł on bowiem z 74 do 19 proc.

Wskaźnik płynności bieżącej ani razu nie znalazł się w pożądanym przedziale. Zwykle przyjmował zbyt wysoką wartość, co może świadczyć o problemach z rotacją majątku obrotowego. Dość wysoki był także wskaźnik szybkiej płynności, co może sugerować nadpłynność.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama