Co dalej z Lauren Peso?

- Utworzono: czwartek, 29, maj 2014 06:03

Papiery Lauren Peso S.A. są przez Giełdę Papierów Wartościowych zaliczane do segmentu najmniej płynnych walorów, czyli NC SHLR. Dość niska jest również ich wartość - wynosi bowiem jedynie trzy grosze za sztukę. Czy obecna sytuacja Spółki uzasadnia taki stan?

Początki Lauren Peso S.A. sięgają listopada 2006 roku, kiedy to doszło do założenia Lauren Peso Sp. z o.o. W marcu 2007 roku zatrudniono już pierwszych pracowników i rozpoczęto działalność operacyjną. Jak czytamy w Dokumencie Informacyjnym, rok 2008 to m.in. czas pięciokrotnego wzrostu zatrudnienia, modernizacji sprzętu komputerowego i wprowadzenia nowoczesnych rozwiązań teleinformatycznych.

W maju 2009 podpisano pierwszą umowę na otwarcie oddziału franczyzowego we Wrocławiu, a w sierpniu doszło do jego otwarcia. W styczniu 2010 roku otwarto z kolei placówkę w Tychach, a także zdecydowano o przekształceniu w spółkę akcyjną.

16 kwietnia 2010 roku papiery Lauren Peso były już przedmiotem obrotu na NewConnect. Na początku ich cena nawet wzrosła i oscylowała wokół 0,48 zł. Jak pokazał czas, był to jednak tylko chwilowy impuls. W dłuższym terminie papiery traciły na wartości. Na przełomie 2011 i 2012 roku kurs spadł już do 9 groszy, a rok później o kolejne sześć. Obecnie za jeden walor Spółki trzeba zapłacić jedynie trzy grosze, choć wcześniej notowania znajdowały się nawet na poziomie jednego grosza, a więc na minimalnej dopuszczalnej wartości.

Co oferuje Lauren Peso? Spółka w swym najnowszym raporcie okresowym informuje, że jest jednym z liderów branży szkoleniowo – doradczej. Emitent prowadzi szereg szkoleń, a także proponuje profesjonalne przygotowanie usług z zakresu doradztwa personalnego oraz organizację imprez integracyjnych. W portfolio szkoleń znajdziemy m.in. te odnoszące się do zarządzania, zarządzania produkcją, sprzedaży i obsługi klienta, umiejętności osobistych, szkoleń IT, szkoleń ekonomicznych, kursów zawodowych czy marketingu. Firma oferuje także doradztwo prawne, podatkowe i gospodarcze.

Jak widać, ilość oferowanych usług przez Lauren Peso jest dość szeroka. Wspomnijmy, że głównym akcjonariuszem Spółki jest jej były prezes – Kmil Kita (zrezygnował on z tej funkcji 19 maja br.), który posiada 38,11 proc. papierów i prawo do 42,64 proc. głosów na WZA. Istotny pakiet kontroluje także obecny już prezes – Adrian Tabor – posiada on 30,86 proc. walorów i 38,16 proc. głosów. Reszta to instrumenty znajdujące się w posiadaniu mniejszościowych inwestorów.

Nadmieńmy, że Lauren Peso tworzy grupę kapitałową, w której skład wchodzi także Ypur Image S.A., Focus Contact Center S.A. i Norton Kancelarie Finansowe Sp. z o.o. Emitent nie konsoliduje jednak swych wyników z uwagi na to, że w żadnej ze spółek nie posiada większości papierów.

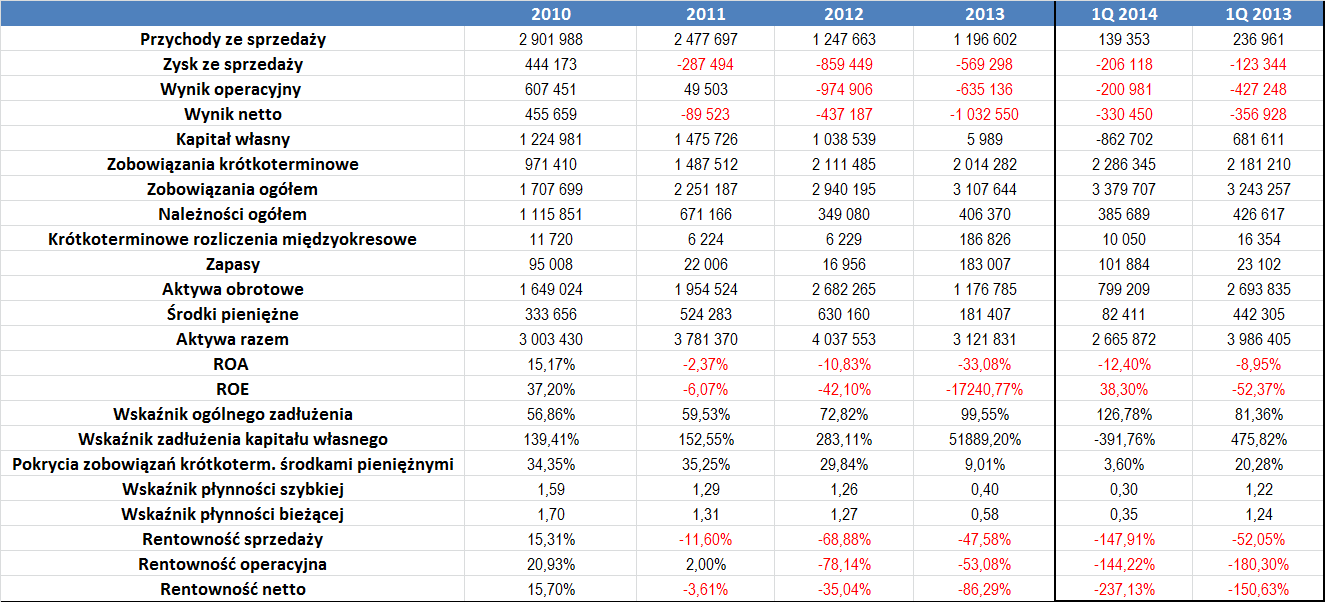

Z powyższej tabeli wynika, że Spółka od momentu debiutu na NewConnect (był to rok 2010) notowała spadki obrotów. Średnio przychody Emitenta malały w tempie niemal 20 proc. rocznie – w 2010 roku wyniosły 2,9 mln zł, a na koniec 2013 roku już tylko 1,2 mln zł.

Wraz z biegiem czasu coraz słabiej prezentowały się również rezultaty finansowe. Wyjątkiem w całym okresie czasu, jaki wzięliśmy pod uwagę, był rok 2010. Wtedy Emitent odnotował najwyższe obroty, a także zyski na każdej pozycji rachunku zysków i strat. Rok później strata zagościła już na poziomie sprzedaży i netto, a kolejne dwa lata przebiegły już pod znakiem ujemnych wyników na wszystkich pozycjach gospodarności.

Nie dziwi więc to, że dość słabo prezentowały się rentowności Lauren Peso. W 2010 roku były one bardzo dobre – tak należy stwierdzić po tym, jak m.in. marża EBIT wyniosła prawie 21 proc., a marża netto prawie 16 proc. W kolejnych okresach rentowności były już głównie ujemne. Wskażmy, że w okresie 2010 – 2013 średnia marża sprzedaży wyniosła -28 proc., a średnia rentowność operacyjna to -27 proc. (praktycznie taka sama była przeciętna marża netto).

Niewątpliwie niezbyt optymistycznym akcentem jest tutaj fakt, iż co roku malał kapitał własny Spółki. Trend ten podtrzymany był również w pierwszym kwartale tego roku, kiedy kapitał był już ujemny. Wspomnijmy, iż sam pierwszy trymestr tego roku wypadł dość słabo. Spółka zanotowała ponad 40 proc. r/r spadek przychodów, a poniesione straty były wyższe od obrotów, co spowodowało, że rentowności spadły grubo poniżej -100 proc. Zarząd skomentował wówczas, że niższe obroty to głównie pochodna kosztów związanych z zamknięciem jednego z projektów i przesunięcia wpłaty transzy zaliczki na poczet innego, która jednak ma być uwzględniona już w drugim trymestrze.

Poziom aktywów rósł w okresie 2010 – 2012. Rok 2013 to jednak już zmiana tej tendencji i spadek z 4 do 3,1 mln zł. Na koniec marca było to jeszcze mniej, bo niecałe 2,7 mln zł.

ROA i ROE tylko w 2010 rok były dodatnie. Potem regularnie przyjmowały już ujemne wartości. Uwagę przykuwa tutaj szczególnie wartość z 2013 roku, kiedy zwrot z kapitału własnego wyniósł -17,2 tys. proc. Stało się tak oczywiście za sprawą bardzo niskiego poziomu kapitału. Rok później ROE wyniosło już 38 proc., ale oczywiście dodatni poziom to głównie efekt ujemnego wyniku finansowego i ujemnej wartości kapitału własnego (dlatego też tę wartość zaznaczyliśmy na czerwono). Wspomnijmy, że w okresie 2010 – 2013 przeciętny zwrot z aktywów wyniósł -7,8 proc., a z kapitałów własnych -4,3 tys. proc. (choć nie licząc 2013 roku było to -3,7 proc.).

Wskaźnik ogólnego zadłużenia jeszcze do 2011 roku prezentował się umiarkowanie. Potem jednak poziom długów rósł, przy jednoczesnym spadku aktywów. W efekcie wskaźnik ten w 2012 roku przekroczył 70 proc., a rok później sięgnął niemal 100 proc. Wysoko znajdował się on również na koniec marca –wyniósł bowiem prawie 127 proc. Znacznie słabiej sytuacja prezentowała się w przypadku relacji długów do kapitału własnego. Tutaj wskaźnik regularnie przekraczał 100 proc., w 2012 roku było to ponad 283 proc., a w 2013 roku wartość była już bardzo wysoka. Warto zwrócić uwagę, że w okresie 2010 – 2012 pokrycie zobowiązań krótkoterminowych środkami pieniężnymi kształtowało się dobrze. Było to bowiem średnio ponad 33 proc. W 2013 roku poziom ten spadł jednak do nieco ponad 9 proc., a po pierwszym kwartale zszedł poniżej progu 4 proc.

Podobną tendencję znajdziemy w przypadku wskaźnika płynności bieżącej i szybkiej. Ten pierwszy w 2010, 2011 i w 2012 roku znajdował się w optymalnym przedziale, co było dobrym znakiem. Potem jednak spadł poniżej dolnej granicy pożądanego zakresu. Drugi z nich zaczął się pogarszać dopiero w 2013 roku.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama