MaxiPizza pod lupą

- Utworzono: piątek, 20, czerwiec 2014 06:21

MaxiPizza S.A. to podmiot notowany na NewConnect jeszcze od lutego 2008 roku. Akcje Spółki są jednak obecnie wyceniane znacznie niżej niż na początku przygody z „małym parkietem”.

Spółka istnieje na rynku od 2002 roku. Jak wskazuje sama nazwa Emitenta, w jego ofercie znajdują się różnego rodzaju pizze – zarówno na cienkim, jak i na grubym cieście. Na witrynie internetowej znajduje się informacja, że Spółka sama produkuje świeże ciasto, wyłącznie z naturalnych składników.

Jak informowaliśmy we wstępie, MaxiPizza rozpoczęła swą przygodę z rynkiem NewConnect jeszcze 21 lutego 2008 roku, co ciekawe, debiutując bez oferty swych akcji. Pierwszego dnia instrumenty Emitenta bardzo mocno podrożały – z 1,5 do 4,31 zł. Potem były nawet kwotowane po 5,5 zł, ale w dłuższym terminie na wykresie zapanował trend spadkowy. Ten doprowadził do tego, że pod koniec 2012 roku papiery były wyceniane już nawet na 0,15 zł za sztukę. Potem doszło jeszcze do pewnego odbicia, ale obecny kurs to tylko 0,2 zł.

Wskażmy, że w akcjonariacie Emitenta dominują Paweł, Mariusz i Karol Molenda (odpowiednio prezes zarządu, a także członkowie rady nadzorczej), którzy posiadają po 17,16 proc. akcji, uprawniających do 22,28 proc. głosów na WZA. Innym istotnym inwestorem jest INC S.A., który posiada 10,29 proc. walorów, ale pozwalają one na 7,03 proc. głosów. Reszta to tzw. free – float.

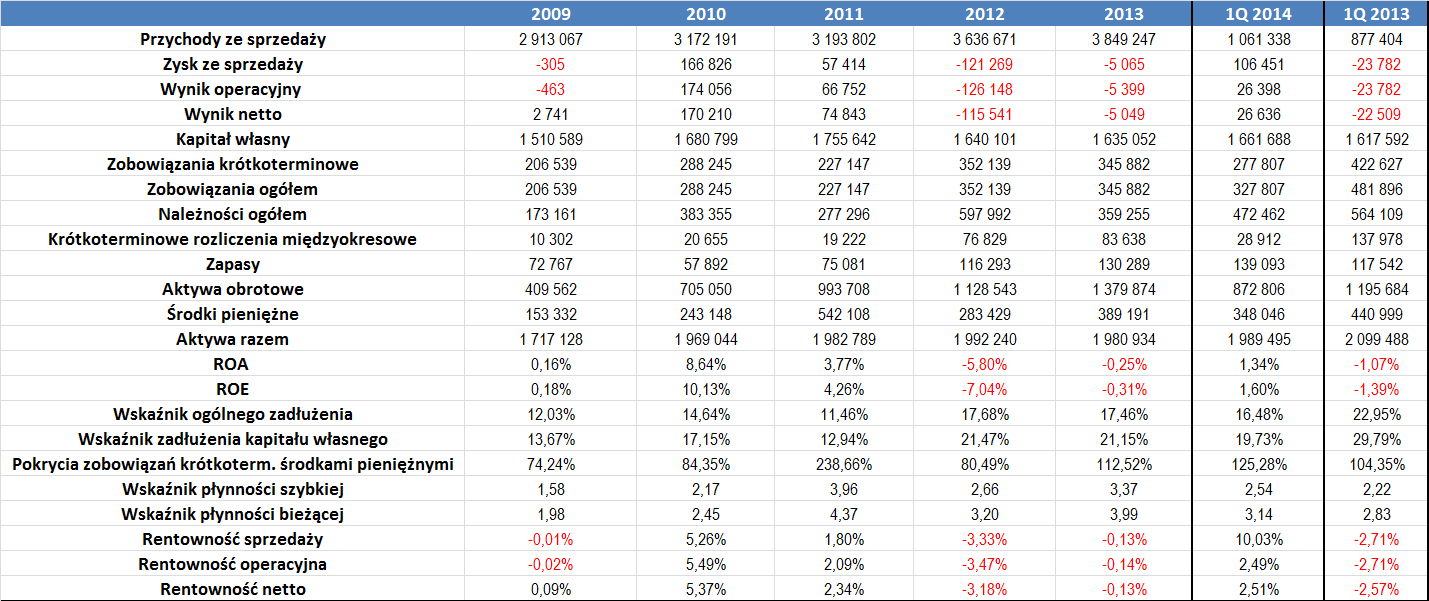

Spójrzmy więc na wyniki Spółki z ostatnich lat:

Jak pokazano na powyższej tabeli, MaxiPizza notowała regularny wzrost przychodów, co niewątpliwie jest bardzo dobrą tendencją. Trzeba, co prawda, przyznać, że tempo wzrostu nie było zbyt duże i średnio (w okresie 2009 – 2013) wyniosło niecałe 6 proc.

Nie we wszystkich okresach Spółka była jednak rentowna. Stratami zakończyły się lata 2009 (chociaż netto Emitent wykazał wówczas niewielki zysk), 2012 oraz 2013 (tutaj z kolei trzeba przyznać, że straty nie były duże). W okresie 2010 – 2011 MaxiPizza zaprezentowała dodatnie wyniki, uzyskując przy tym w miarę przyzwoite rentowności. Zatrzymując się przy tematyce marż, to zwykle kształtowały się one najlepiej na poziomie netto (w okresie 2009 – 2013 było to średnio 0,9 proc.). Różnice pomiędzy rentownościami sprzedaży i operacyjnymi były jednak bardzo małe (przeciętnie było to kolejno 0,72 i 0,79 proc.).

Wskażmy, że pierwszy kwartał tego roku wypadł w Spółce bardzo dobrze. Przede wszystkim o ponad jedną piątą wzrosły obroty (sięgnęły ponad 1 mln zł), a zamiast strat, w rachunku pojawiły się zyski. Uzyskane marże okazały się w rezultacie znacznie lepsze niż w analogicznym okresie poprzedniego roku.

Jeżeli chodzi o poziom aktywów i kapitału własnego, to okres 2009 – 2011 cechował się wzrostami obu wartości. Potem sytuacja zaczęła się nieco pogarszać, chociaż obniżki nie były znaczące. Analizując sytuację zadłużenia Spółki, trzeba przyznać, że kształtuje się ona bardzo dobrze. Relacja długów do aktywów w okresie 2009 – 1Q 2014 wyniosła średnio niecałe 15 proc., co jest bardzo bezpiecznym poziomem. Również kwestia zadłużenia kapitału własnego kształtuje się bardzo dobrze. Przeciętna wartość w takim samym przedziale czasowym, jak wyżej, to bowiem niecałe 18 proc.

Na pochwałę zasługuje także kwestia pokrycia krótkoterminowych długów posiadanymi środkami pieniężnymi. Warto zauważyć, że według danych zarówno za 2013 rok, jak i za pierwszy kwartał tego roku, wskaźnik przekroczył poziom 100 proc., co oznacza, że gotówka Emitenta wystarcza z nawiązką na spłatę zobowiązań zapadających za mniej niż dwanaście miesięcy.

Wskaźnik płynności bieżącej w optymalnym zakresie znajdował się jedynie w 2009 roku. Potem był on zwykle zbyt wysoki, co wskazuje na pewne problemy z rotacją majątku obrotowego. Warto jednak wskazać, że odchylenia od prawidłowego zakresu nie są duże. Nieco zbyt wysoko kształtował się z kolei wskaźnik płynności szybkiej i sytuacja ta dotyczyła praktycznie całego okresu, jakie wzięliśmy tutaj pod uwagę.

Z racji generowanych zysków netto, ROA i ROE były dodatnie w okresie 2009 -2011, a także w pierwszym kwartale tego roku. Średni zwrot z aktywów (w okresie 2009 – 1Q 2014) wyniósł 1,31 proc., a z kapitału własnego 1,47 proc.

W raporcie za pierwszy kwartał tego roku zarząd MaxiPizzy poinformował, że w analizowanym okresie Spółka ani nie zaznała żadnych niepowodzeń, ani nie poczyniła szczególnych dokonań. Jak podano, Emitent prowadzi systematyczne działania nakierowane na pozyskanie nowych klientów i utrzymanie dotychczasowych.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama