Media Marsoftu

- Utworzono: czwartek, 15, maj 2014 06:10

Marsoft S.A. to przedstawiciel sektora telekomunikacyjnego na NewConnect. Jest to również już dość doświadczony emitent. Jego notowania jednak regularnie kierują się w dół. Czy to skutek generowanych wyników?

Marsoft działa na rynku od 2005 roku. Jego głównym przedmiotem działalności jest świadczenie usług telekomunikacyjnych oraz multimedialnych zarówno dla klientów indywidualnych, jak i biznesowych. Sieć firmy jest w głównej części zbudowana w technologii światłowodowej i kablowej.

Spółka oferuje zarówno usługi telewizji, szerokopasmowego Internetu i telefonu w systemie VOIP.

Marsoft zadebiutował na NewConnect dokładnie 9 kwietnia 2008 roku, finiszując wówczas z ofertą prywatną, z której udało się pozyskać niemal 941 tys. zł. Akcje pierwszego dnia podrożały z 2,2 do 2,57 zł. Pierwszy miesiąc był bardzo udany i papiery kosztowały nawet 7,9 zł. Potem jednak trend uległ odwróceniu i instrumenty weszły w długoterminowy trend spadkowy, który trwa praktycznie do dziś.

Wspomnijmy również o akcjonariacie Spółki. W nim dominują dwie osoby - Paweł Pawluczuk oraz członek rady nadzorczej Marcin Obara. Obaj posiadają po 38,81 proc. akcji, które dają im prawo do 42,34 proc. głosów każdy. W wolnym obrocie znajduje się 22,38 proc. wszystkich instrumentów, uprawniających do 15,32 proc. głosów.

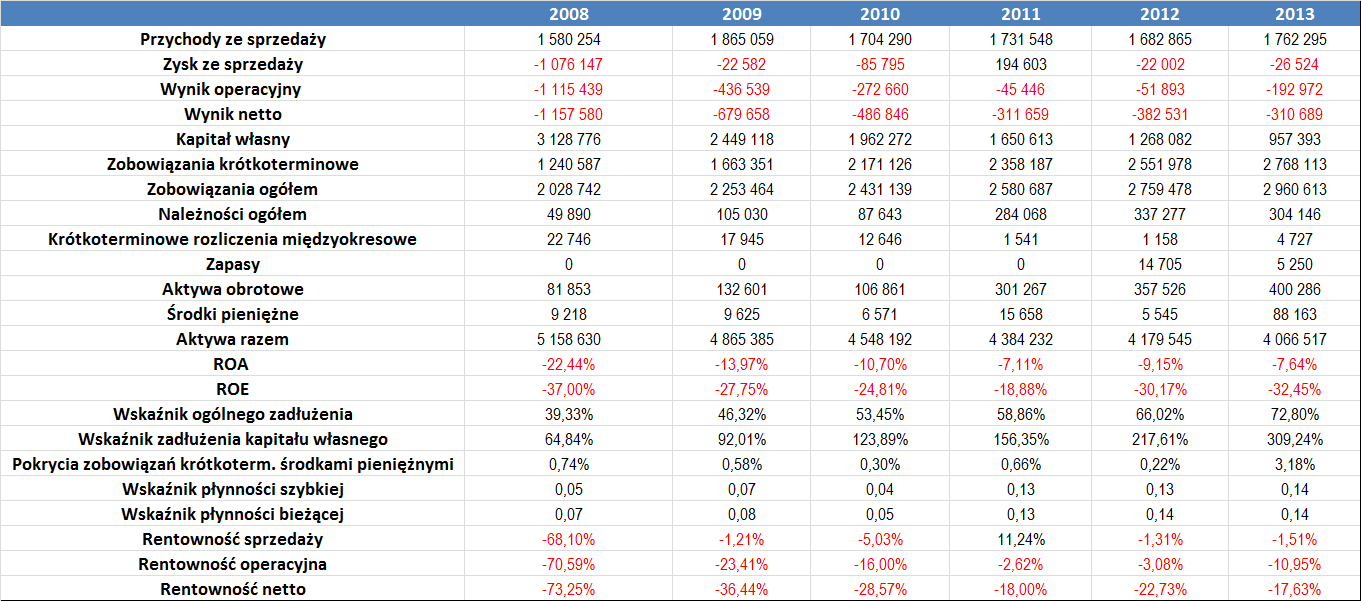

Spójrzmy zatem na wyniki Emitenta z ostatnich lat:

Już na samym początku w oczu rzuca się to, iż Marsoft w całym okresie, jaki wzięliśmy pod uwagę notował bardzo stabilne przychody ze sprzedaży. Z jednej strony może to cieszyć, bo Emitent nie notuje wahań na tej pozycji, a z drugiej wskazuje na pewną stagnację w tej kwestii. Wskażmy, że średni poziom przychodów Spółki wyniósł w okresie 2008 – 2013 1,72 mln zł.

Martwić może to, że za praktycznie za każdym razem Marsoft notował straty na wszystkich pozycjach rachunku. Wyjątkiem był jedynie 2011 rok, kiedy to na pozycji wyniku ze sprzedaży widniało 195 tys. zł zarobku. W pozostałych okresach działalność ta była jednak deficytowa. Uzyskiwane rentowności były więc ujemne. Ich analiza wskazuje na to, że Spółka zwykle notowała największe straty na poziomie netto – tutaj przeciętna marża to bowiem -32,8 proc. Dla porównania w przypadku działalności operacyjnej jest to -21,1 proc., a w przypadku sprzedaży było to niecałe -11 proc.

Od 2008 roku systematycznie maleje także poziom aktywów (pomimo tego, że majątek obrotowy jest coraz większy), chociaż należy przy tym stwierdzić, że tempo spadku jest niewielkie. O ile na początku okresu naszej analizy było to bowiem 5,16 mln zł, o tyle na koniec minionego roku aktywa wyceniono już na 4,07 mln zł.

Notowane straty powodowały oczywiście, że spadał także kapitał własny – notujemy tu więc identyczną tendencję jak w przypadku aktywów.

Zarówno ROA i ROE przyjmowały wartości ujemne. Zwykle niższe było ROE, które średnio wyniosło -28,5 proc. (przeciętna ROA ukształtowała się z kolei na poziomie -11,8 proc.).

Rosnące zobowiązania i malejący kapitał własny spowodowały, że z roku na rok wskaźnik zadłużenia kapitału własnego przyjmował coraz wyższe wartości. Już w 2010 roku przekroczył on poziom 100 proc., w roku 2012 poziom 200 proc., a dane za 2013 rok wskazują, że było to już prawie 310 proc. W kwestii poziomu ogólnego zadłużenia, tutaj również widać wzrostową tendencję. Uzyskane wartości nie są tak duże, ale poziom 73 proc. na koniec 2013 roku jest stosunkowo wysoki. Nisko kształtowało się również pokrycie krótkoterminowych zobowiązań środkami pieniężnymi. Do 2013 roku nie było to bowiem więcej niż 1 proc. Na koniec grudnia minionego roku było to już nieco lepiej – wskaźnik ten wyniósł 3,2 proc., co jednak i tak nie jest zbyt wysokim poziomem.

Wskaźnik płynności bieżącej regularnie znajdował się poniżej dolnego zakresu pożądanego przedziału, co wskazuje na problemy z utrzymaniem płynności. Niski był także wskaźnik płynności szybkiej.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama