Flagowa spółka na NC?

- Utworzono: piątek, 27, czerwiec 2014 06:02

Alumast S.A. to prawdziwy weteran wśród firm z „małego parkiet”. Spółka zadebiutowała na NewConnect jeszcze w styczniu 2008 roku. Jest więc kwotowana już ponad sześć lat. Spójrzmy zatem na rezultaty finansowe w tym okresie i na ogólną sytuację.

Historia Emitenta sięga jeszcze 1997 roku. Wówczas założono bowiem Alumast w formie spółki cywilnej, która prowadziła produkcję, sprzedaż i montaż masztów flagowych w Polsce. Już w lutym 2010 roku firma zmieniła formę na spółką akcyjną.

Alumast był pierwszym debiutantem w 2008 roku. Spółka pojawiła się na NewConnect dokładnie 3 stycznia, wcześniej przeprowadzając ofertę prywatną wartą ponad 2,4 mln zł. Już pierwszego dnia instrumenty spotkały się z dużym zainteresowaniem, co poskutkowało aprecjacją kursu z 7 do 13 zł. Potem walory kupowano nawet po 17 zł, ale poziomy te nie utrzymały się zbyt długo.

W dłuższym terminie inwestorzy jednak wyzbywali się instrumentów Spółki. To poskutkowało oczywiście zniżką kursu, choć w okresie od 2009 do końca 2010 roku papiery zdążyły zdrożeć z 1,4 do 6 zł. Potem jednak nastąpiła kolejna fala spadków i w połowie poprzedniego roku za akcje płacono nawet po 0,31 zł.

Obecnie kurs jest nieco wyższy i wynosi 0,56 zł. Jest to jednak znacznie mniej niż na początku przygody z NewConnect.

Czym zajmuje się Spółka? Alumast to jeden z czołowych w Polsce producentów i sprzedawców masztów flagowych, słupów oświetleniowych, a także systemów reklamowych. Co ważne, Emitent posiada zastrzeżenia patentowe na produkowane maszty i stosowane w nich rozwiązania. Głównymi klientami Alumastu są zarówno polskie, jak i zagraniczne sieci handlowe, stacji paliw, szybkiej gastronomii, a także instytucje państwowe, samorządowe, kościelne i oświatowe.

Przyjrzyjmy się także strukturze akcjonariatu Spółki. W niej dominuje Zbigniew Szkopek, czyli prezes zarządu, który kontroluje 22,6 proc. papierów. Istotny pakiet posiada także Hotel Polonia Sp. z o.o. i notowany na rynku NewConnect Hefal Serwis S.A. Posiadają one kolejno 9,5 i 5,2 proc. papierów. W tzw. wolnym obrocie znajduje się 62,7 proc. papierów, free float jest więc dość spory.

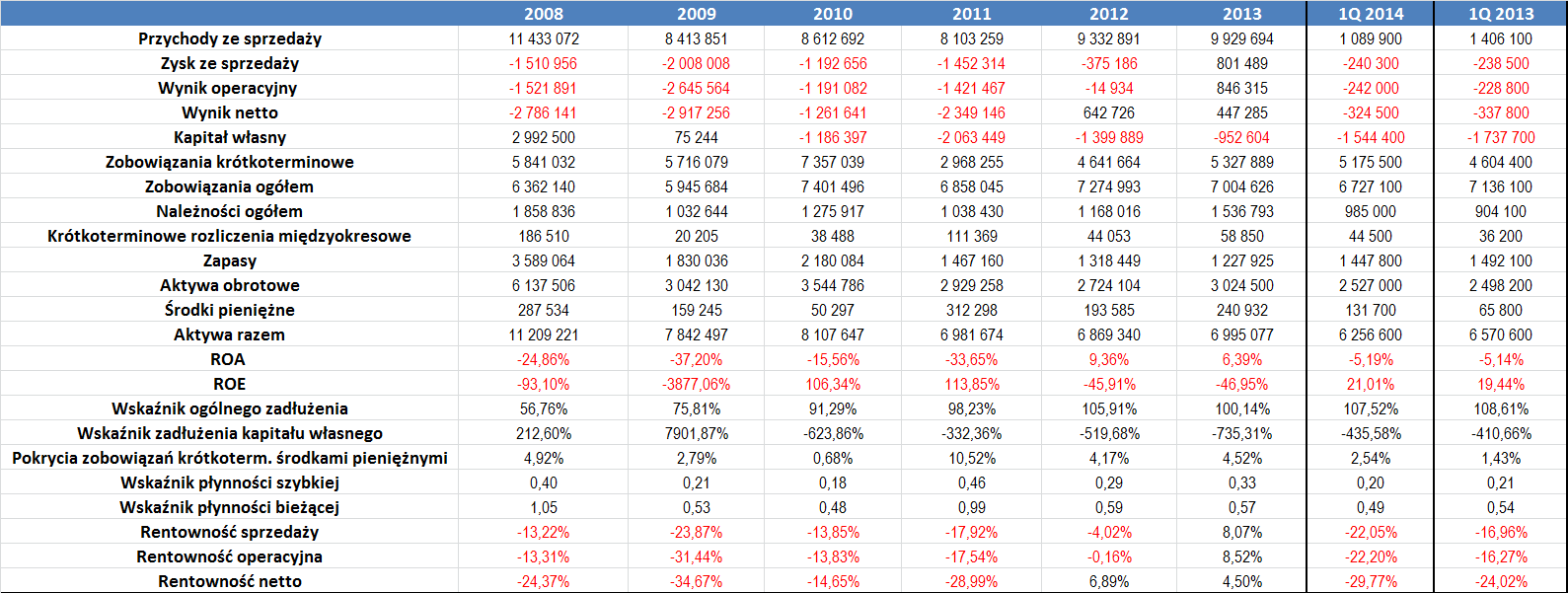

Jak kształtowały się wyniki Emitenta w ostatnich latach?

Jak widać, Alumast w ostatnich latach regularnie nie był rentowny, chociaż należy zauważyć, że w okresie 2009 – 2013 Spółka notowała wzrost przychodów (wyjątkiem był przełom 2010 i 2011 roku, kiedy obroty nieco spadły). Wskażmy, że średni poziom rocznych obrotów to 9,3 mln zł. W kontekście Spółki warto również wspomnieć, że w 2011 roku zatwierdzony został układ z wierzycielami.

Warto również zauważyć, że w ostatnich latach widać tendencję poprawy rezultatów. O ile w 2012 roku Spółce udało się zaprezentować zysk netto (przede wszystkim za sprawą sporych przychodów finansowych), o tyle w 2013 roku Alumast finiszował już z zarobkiem na wszystkich poziomach działalności, co jak widać, było pierwszym takim przypadkiem od wielu lat.

W pierwszym kwartale tego roku Alumast zanotował jednak głównie straty, co przy niższych obrotach spowodowało, że spadkowi uległy również uzyskiwane rentowności. Zarząd skomentował, że chociaż przychody nie były satysfakcjonujące, to nie były jednocześnie niepokojące. Co więcej, okres styczeń – marzec to zwykle czas najniższych przychodów w przeciągu roku.

Rentowności w 2013 roku były jednak bardzo dobre. Wydaje się zatem, że jeżeli Spółce uda się podtrzymać pozytywny trend, to kolejny rok powinien ponownie być udany. Co więcej, Alumast obecnie jest w trakcie restrukturyzacji ,co ma umożliwić Emitentowi udział w przetargach publicznych na zlecenia o dużych wartościach i marżach, a tym samym znaczną poprawę przychodów i rentowności.

Pozostając przy temacie marż, to średni poziom rentowności sprzedaży w okresie 2008 – 2013 wyniósł -10,8 proc., zaś w przypadku działalności operacyjnej i marż netto było to kolejno -11,29 i -15,21 proc.

Sytuacja pod względem płynności prezentuje się przeciętnie. Wskaźnik płynności bieżącej ani razu nie był w optymalnym przedziale, podobnie jak wskaźnik szybkiej płynności. Spółka utrzymuje również relatywnie niewielkie pokrycia zobowiązań krótkoterminowych środkami pieniężnymi.

Relacja długów do aktywów jest dość spora i w ostatnich okresach regularnie przekracza poziom 100 proc. Kwestia zadłużenia kapitału własnego jest obecnie dość trudna do pomiaru, jako że w ostatnim czasie kapitał Spółki jest ujemny, więc interpretacja w tym wypadku nie jest możliwa.

Podsumowując, sytuacja Alumastu w chwili obecnej jest umiarkowana. Z jednej strony martwić może spore zadłużenie, a także ujemny kapitał własny i niewielkie środki pieniężne. Z drugiej, należy jednak pamiętać, że w ostatnim roku obrotowym Spółce udało się już uzyskać dodatnie wyniki, a także poprawić swą sytuację. Cały czas należy również mieć na uwadze, że przedsiębiorstwo znajduje się w fazie restrukturyzacji. To właśnie powodzenie tej procedury zdaje się mieć kluczowe znaczenie dla tego, jak potoczą się losy Emitenta w dłuższym terminie. Ostatnie dane finansowe dają niewątpliwie nadzieję na pomyślne losy Spółki.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama