Onico ponownie pod lupą

- Utworzono: poniedziałek, 22, grudzień 2014 06:04

Sytuacji finansowej Onico S.A. przyglądaliśmy się już na samym początku kwietnia tego roku, a więc ponad osiem miesięcy temu, choć wówczas w nieco bardziej ograniczonej formie. Spójrzmy, jak zmieniła się sytuacja Spółki od tamtego czasu.

Pierwsze, co rzuca się w oczy, jeżeli chodzi o zmiany, to sytuacja na wykresie kursu akcji Emitenta. O ile do końca lipca papiery dość mocno drożały, to ostatnie miesiące upływają już pod znakiem przeceny instrumentów finansowych. Dodajmy, że na przełomie lipca i sierpnia kurs dotarł nawet do 69,99 zł, zaś obecnie papierami handluje się po 40,9 zł.

Przypomnijmy, że Onico działa jako międzynarodowy pośrednik produktami ropopochodnymi, głównie gazem LPG. Emitent uczestniczy w łańcuchu dostaw pomiędzy producentem, ewentualnie innym pośrednikiem posiadającym ugruntowaną pozycję w danym regionie a odbiorcą produktu, który posiada rozbudowaną sieć dystrybucyjną.

Grupa kapitałowa jest dość rozbudowana. Skupia bowiem aż dziewięć podmiotów – Alpetrol Sp. z o.o., Alpina International GmbH, Coraxa S.A., Cornelia Chemicals Sp. z o.o., Natural Gas Trading Sp. z o.o. Natural Gas Trading Sp. z o.o. SKA, Onico Ltd., Onico Trade Mark Sp. z o.o. oraz Onico Trade Mark Sp. z o.o. SKA. Dodajmy jednak, że Emitent od 2013 roku konsoliduje swe wyniki jedynie z Alpetrol Sp. z o.o. i Cornelia Chemicals Sp. z o.o.

Dodajmy, że Spółka jest notowana na NewConnect od 2 lutego 2011 roku.

Jeżeli chodzi o strukturę akcjonariatu, to zdecydowanie największy udział w kapitale posiada prezes – Tomasz Turczyn. Kontroluje on 40 proc. akcji i 54,79 proc. głosów na WZA. Do Energoaudyt Engineering Sp. z o.o. należy jedna dziesiąta kapitału i 7,53 proc., a do Capital Partners Investment I FIZ 9,85 proc. papierów i 7,42 proc. głosów. Wśród istotnych inwestorów znajdziemy także Trigon TFI S.A., które głosuje z 6,41 proc. i posiada 8,51 proc. akcji.

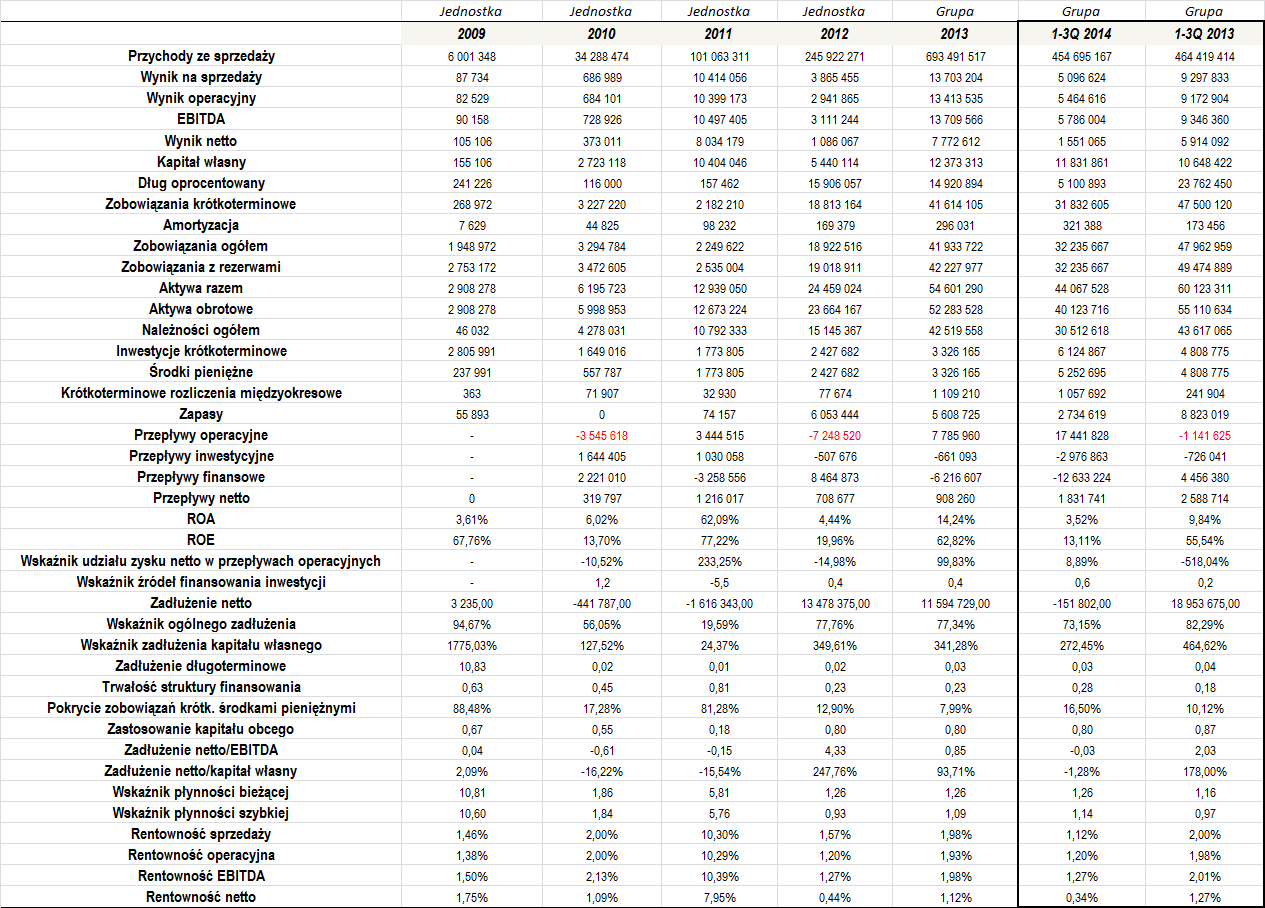

Spójrzmy więc na dane z minionych okresów:

Niewątpliwie skala wzrostu obrotów w okresie, który wzięliśmy pod uwagę, robi duże wrażenie. O ile w 2009 roku przychód wyliczono na 6 mln zł, o tyle na koniec 2013 roku było to już ponad 693 mln zł. Średnioroczny wzrost przychodów wyniósł niemal 159 proc., co jest bardzo wysokim rezultatem. Dodajmy, że przeciętna sprzedaż w okresie 2009 – 2013 to ponad 216 mln zł.

Jeżeli chodzi o bieżący rok, to w przeciągu jego trzech kwartałów Grupa zrealizowała już sprzedaż na poziomie niemal 455 mln zł. Choć liczba może robić duże wrażenie, szczególnie jak na rynek NewConnect, to jest to jednak minimalnie mniej niż rok wcześniej, kiedy było to ponad 464 mln zł. Różnica była więc relatywnie niewielka (to spadek raptem o nieco ponad 2 proc. r/r).

Przez cały okres, który przeanalizowaliśmy, Onico notowało dodatnie wyniki finansowe. Jednocześnie poziom generowanych zysków był dość nieduży, biorąc pod uwagę poziom przychodów, jakie uzyskiwał Emitent. Marże były więc niewielkie, choć trzeba oczywiście pamiętać, że Spółka działa w sektorze paliw, gdzie taka sytuacja jest normalna. W zasadzie pozytywnie wyróżniał się szczególnie 2011 rok, kiedy to w rachunku widniały bardzo wysokie zarobki i zdecydowanie najwyższe marże (oscylujące wokół 10 proc.). Co prawda w 2013 roku (już jako grupa kapitałowa) Onico zanotowało jeszcze wyższe zarobki, aczkolwiek z uwagi na jednocześnie niemal siedmiokrotnie wyższą sprzedaż, rentowności były wyraźnie niższe. I tak oto, średnia rentowność sprzedaży za okres 2009 – 2013 to 3,46 proc., operacyjna 3,36 proc., EBITDA 3,45 proc., a netto 2,47 proc.

W tym roku Grupa notuje solidne zyski, aczkolwiek są one wyraźnie niższe niż w tym samym okresie dwanaście miesięcy wcześniej. Zarząd w komentarzu zwrócił uwagę, że na wyniki istotnie wpłynęła sytuacja polityczna i ekonomiczna w Europie Środkowej, ponieważ potaniały produkty ropopochodne. To oczywiście nie pozostało bez wpływu na rezultaty. Spadła także marża handlowa, wypracowana przez obrót biopaliwami, ale władze sądzą, że spadek ten ma charakter incydentalny i nie powinien być długotrwały. Oczywiście Onico nadal znajduje się na wyraźnym plusie pod kątem wyników, aczkolwiek zniżka z pewnością miała swój wpływ na kształt notowań i stosunek inwestorów do przedsiębiorstwa.

W 2010 i 2012 roku Spółka zaprezentowała również ujemne przepływy operacyjne. Trzeba jednak zanotować, że we wszystkich okresach cash flow netto był już dodatni, co dobrze świadczy o kondycji firmy. Wskaźnik źródeł finansowania inwestycji zwykle prezentował się dobrze – odchylił się tylko w 2010 i 2011 roku, ale wówczas przepływy inwestycyjne były dodatnie, więc analiza wskaźnika nie znajduje zastosowania.

Poziom ogólnego zadłużenia w ostatnim czasie prezentuje się wyjątkowo stabilnie i oscyluje wokół 73-78 proc. Nieco słabiej wygląda zadłużenie kapitału własnego, które to od 2012 roku regularnie przekracza 300 proc. W tym roku udało się go nieco zredukować – do 272 proc. – aczkolwiek nadal jest to dość duża wartość.

Dług netto był do 2011 roku ujemny, więc oprocentowane długi Spółki były niższe od posiadanych zasobów środków pieniężnych. Sytuacja ta mocno zmieniła się począwszy od 2012 roku. Wówczas dług netto wzrósł do 13,5 mln zł, a w 2013 roku zmalał do 11,6 mln zł. Wskaźnik dług netto/EBITDA był jednak stosunkowo bezpieczny – wyniósł w tych latach kolejno 4,33x i 0,85x, więc uległ dużej poprawie. Dodajmy, że po dziewięciu miesiącach tego roku dług netto ponownie był ujemny.

W bilansie Onico zobowiązania długoterminowe mają relatywnie niewielki udział, co potwierdza wskaźnik zadłużenia długoterminowego w finansowaniu kapitału własnego. Przyjmuje się, że wskaźnik powinien wynosić od 0,5 do 1, więc nie jest to do końca optymalna sytuacja. W ostatnim czasie wyraźnie obniżył się również wskaźnik trwałości struktury finansowania – na koniec września wyniósł on 0,28, wobec 0,81 w 2011 roku.

Cieszyć może to, że zastosowania kapitału obcego w finansowaniu majątku obrotowego jest stabilne i utrzymuje się na dość bezpiecznym poziomie 80 proc. To dobra informacja, bo oznacza, że wartość posiadanych aktywów obrotowych przewyższa posiadane zobowiązania.

Na podkreślenie zasługuje to, jak prezentują się od 2012 roku wskaźniki płynności. Te regularnie przedstawiają bowiem bardzo dobrą kondycję przedsiębiorstwa – zarówno jeżeli chodzi o wskaźnik szybki, jak i bieżący. Także w tym roku sytuacja w tym zakresie prezentuje się optymalnie.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama