W dobrym kierunku?

- Utworzono: czwartek, 12, czerwiec 2014 06:05

Kupiec S.A. znajduje się na NewConnect od sierpnia 2011 roku. Wkrótce miną więc trzy lata od czasu debiutu. Spójrzmy na to, jak w tym czasie radził sobie Emitent.

Historia Spółki rozpoczyna się pod koniec 2002 roku. Wówczas założono Kupiec, aczkolwiek w formie spółki jawnej. Na początku wspólnikami są Jolanta Wróblewska, Beata Kupiec, a także Michał Kędziora. W październiku 2005 roku dochodzi już do zmiany – Beata Kupiec oraz Michał Kedziora przenoszą swoje udziały na Halinę Wrobłewską, a prowadzenie spraw Spółki zostaje powierzone Leszkowi Wróblewskiemu.

We wrześniu 2006 zdecydowano si z kolei na przekształcenie w spółkę z ograniczoną odpowiedzialnością. Firma wdraża również nową strategię rozwoju, a w grudniu 2010 roku dochodzi już do zmiany w spółkę akcyjną.

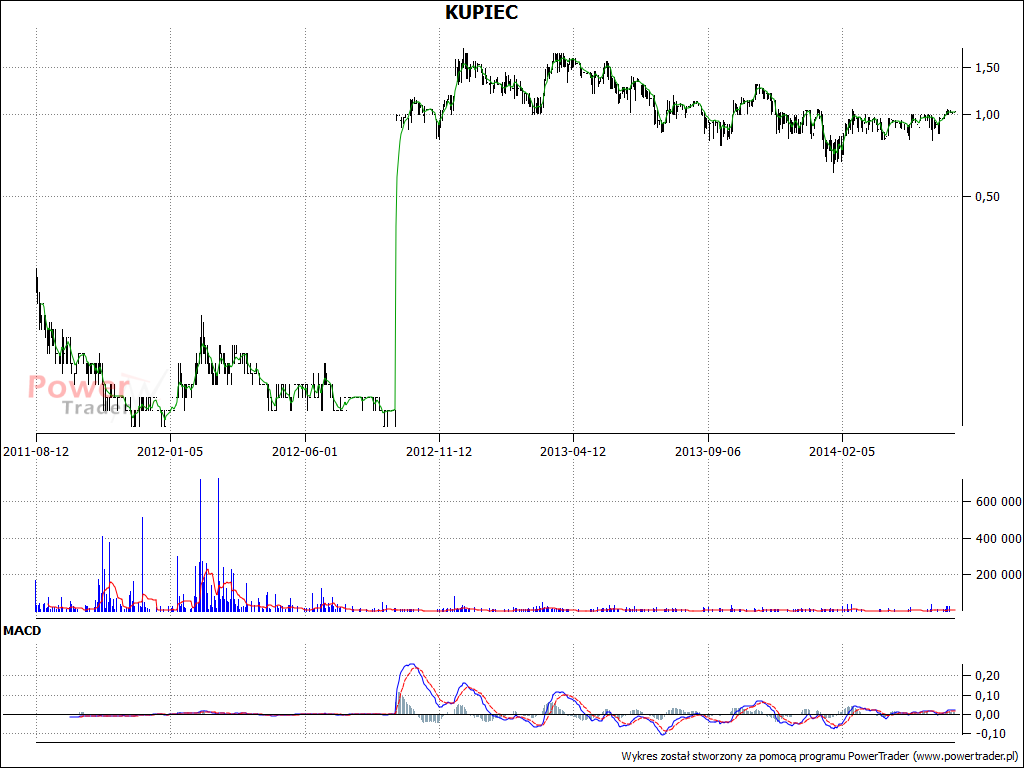

Kupiec S.A. wszedł na NewConnect dokładnie 12 sierpnia 2011 roku. Początki nie były zbyt udane dla posiadaczy akcji, bo kurs już pierwszego dnia spadł z 0,3 do 0,24 zł. Z biegiem czasu notowania dalej traciły i w drugiej połowie 2012 roku znalazły się już ponownie poniżej 10 groszy (wcześniej taka sytuacja miała już miejsce w listopadzie 2011 roku). Wtedy zdecydowano się na dokonanie scalenia w stosunku 10:1. Od tamtego czasu wykres zachowuje się dość stabilnie i obecnie za jeden instrument Spółki trzeba zapłacić 1,03 zł.

Co oferuje Kupiec? Działalność Spółki związana jest przed wszystkim z rynkiem spedycyjnym. Emitent organizuje przewozy towarów przy współpracy zarówno z krajowymi, jak i zagranicznymi przewoźnikami. Jak dowiadujemy się z witryny internetowej, oferta opiera się na „całopojazdowych przewozach międzynarodowych, z oraz do Włoch, Hiszpanii, Wielkiej Brytanii, Irlandii oraz Turcji”.

Jeżeli chodzi o strukturę akcjonariatu, to dominuje w niej prezes – Leszek Wróblewski, który posiada 50,13 proc. udział w kapitale i 63,42 proc. głosów. Do Kaja Sp. z o.o. należy 13,68 proc. instrumentów i 9,41 proc. głosów, a do BVT Sp. z o.o. 7,55 proc. walorów, dających prawo do 5,2 proc. głosów. Wśród istotnych inwestorów znajdziemy również notowaną na NewConnect ABS Investment S.A. – podmiot ten kontroluje 7,39 proc. instrumentów Kupca i ma 5,09 proc. głosów na WZA.

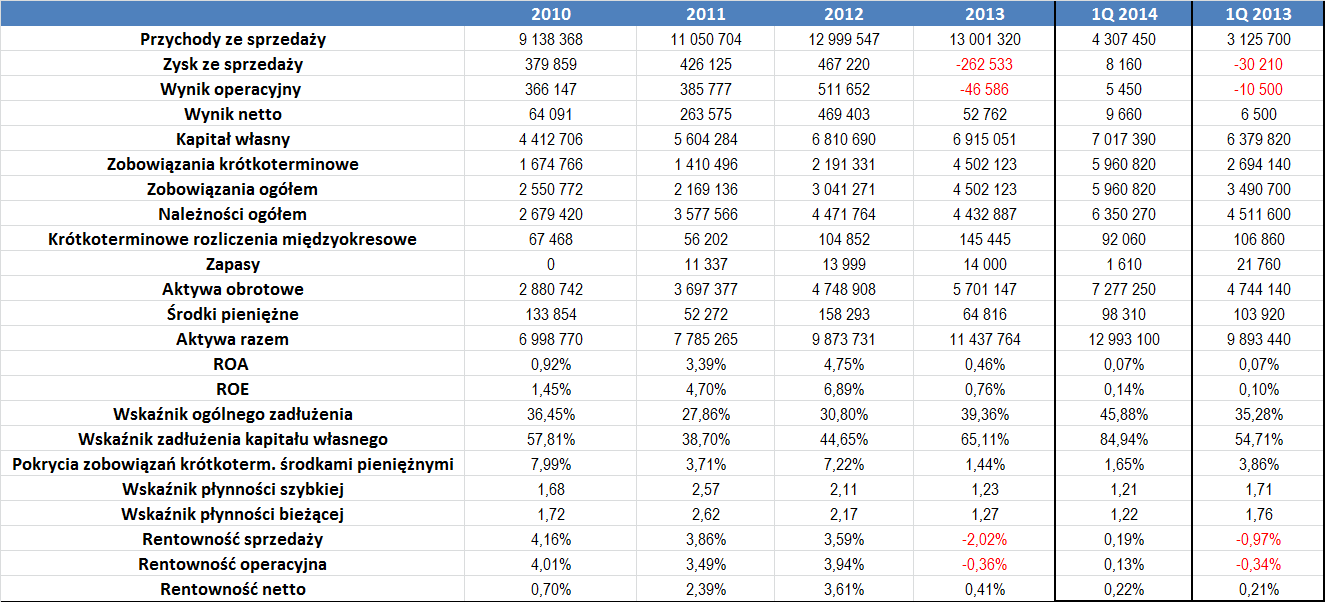

Kupiec S.A. w okresie 2010 – 2013 zanotował średnioroczny wzrost przychodów na poziomie nieco ponad 9 proc., co jest dość dobrym rezultatem. Pod kątem wyników, sytuacja również z reguły była dobra, choć wyjątkiem jest tutaj właśnie 2013 rok, który zamknął się stratą na sprzedaży i na działalności operacyjnej (więcej na ten temat pisaliśmy w tym artykule). Warto jednak wskazać, że dane za pierwszą ćwiartkę tego roku wskazują już na poprawę sytuacji i zysk na każdym z poziomów gospodarności, choć uzyskane marże były dość skromne (aczkolwiek i tak lepsze niż rok wcześniej).

Analiza uzyskiwanych marż (w okresie 2010 – 2013) wskazuje, że zwykle Spółka notowała najlepsze rezultaty na poziomie działalności operacyjnej – tutaj przeciętna rentowność to bowiem 2,77 proc., podczas gdy w przypadku sprzedaży było to 2,4 proc., a średnie rentowności netto wyniosły 1,78 proc.

Warto zauważyć, że zwykle bardzo dobrze prezentował się wskaźnik płynności bieżącej. Wyraźniejsze odchylenie od prawidłowego przedziału zanotował bowiem tylko w 2011 roku – w pozostałych okresach bądź oscylował w pożądanym zakresie albo był minimalnie wyższy od górnego progu właściwego przedziału. Wskaźnik płynności szybkiej był nieco zbyt wysoki, ale dane zarówno za 2013 rok, jak i za pierwszy kwartał tego roku wskazują, że w tej materii również nastąpiła spora poprawa i uzyskiwane wartości były bardzo dobre.

Dość nisko kształtowało się z kolei pokrycie zobowiązań o zapadalności poniżej roku środkami pieniężnymi – w okresie 2010 – 1Q 2014 było to średnio 4,4 proc., co nie jest zbyt wysokim poziomem.

Fakt, iż Emitent był regularnie rentowny w ujęciu netto, spowodował, że zarówno ROA, jak i ROE przyjmowały dodatnie wartości. Wskażmy, że przeciętny zwrot z aktywów w okresie 2010 – 2013 wyniósł 2,38 proc., a z kapitału własnego 3,45 proc.

Rozwój Spółki widać również po rosnącym z roku na rok poziomie aktywów i kapitału własnego. Szczególnie szybko rosną te pierwsze, które jeszcze w 2010 roku wynosiły niecałe 7 mln zł, a na koniec marca roku bieżącego było to już niemal 6 mln zł więcej.

Jeżeli chodzi o zadłużenie, to w zasadzie sytuacja prezentuje się dobrze. W okresie 2010 – 1Q 2014 średni poziom ogólnego zadłużenia wyniósł 36,07 proc., co należy uznać za dobrą wartość. Przeciętne zadłużenie kapitału własnego wynosi już 58,24 proc., choć warto tutaj zwrócić uwagę na fakt, iż wartość ta systematycznie rośnie (po pierwszym trymestrze było to już niemal 85 proc.).

Jak widać, sytuacja Spółki jest ogólnie dobra. Jedyną niepokojącą kwestią jest rosnąca relacja zadłużenia do kapitału własnego. Emitent posiada także relatywnie niewielkie zapasy gotówki, choć wskaźniki płynności (szczególnie po I kwartale tego roku) prezentują się bardzo dobrze.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama