Infoscan to firma, która funkcjonuje na rynku telemedycznym. Oferuje diagnostykę zaburzeń oddychania podczas snu i diagnostykę zaburzeń kardiologicznych. Kontroluje spółkę zależną cardio.link S.A., która opracowuje i ma skomercjalizować system telemedyczny oparty o autorskie urządzenie HolterEKG.

Przedsiębiorstwo ma w asortymencie również tzw. MED Recorder, urządzenie służące do zdalnej diagnostyki i monitoringu wspomnianych wcześniej zaburzeń w czasie snu. Sprzęt ten bada np. przepływ powietrza i krwi, tętno, ruch przepony czy położenie ciała, a nawet - natężenie chrapania.

Docelowymi klientami emitenta są lekarze otorynolaryngolodzy, pulmonolodzy czy kardiolodzy.

Grupa kapitałowa ma następującą strukturę:

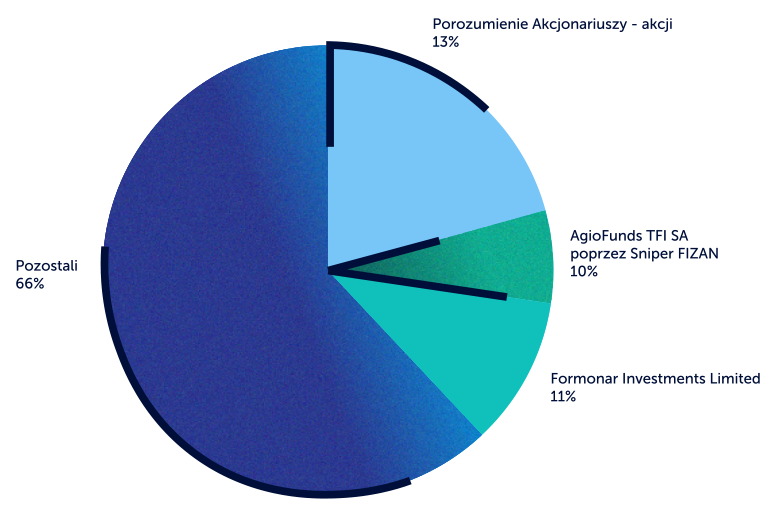

Taki jest akcjonariat według witryny spółki:

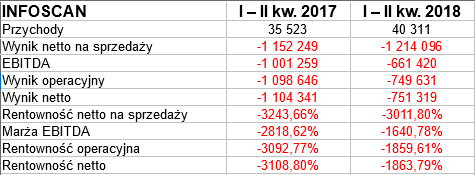

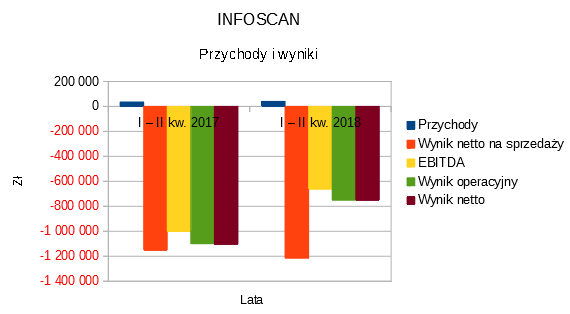

Trzeba wprost powiedzieć, że jak na razie rezultaty finansowe Infoscan nie są zbyt przekonujące. Dość spojrzeć na pierwsze półrocza lat 2017 i 2018:

Przychody za sześć pierwszych miesięcy tego roku to jedynie 40,3 tys. zł. W skali rocznej wrosły o 13,5 proc. To spora dynamika, ale przecież ostatecznie te kwoty obrotów są bardzo niskie. Niskie na tle strat, które również widzimy. Nie uzyskano dodatniego wyniku ani netto na sprzedaży, ani na poziomie EBITDA, ani w ujęciu operacyjnym, ani na czysto.

Podobnie było rok wcześniej. W gruncie rzeczy straty w relacji do przychodów były potężne, może i gigantyczne. Na przykład strata netto na sprzedaży za I - II kw. 2018 to 1,21 mln zł. Na czysto mamy 751,3 tys. zł.

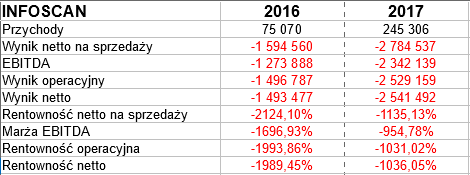

Popatrzmy na dane roczne z lat 2016 - 2017:

Obroty zwiększyły się w 2017 znacząco, tj. 3,3 razy. Osiągnięto kwotę 245,3 tys. zł. Ale cała reszta to już straty: np. strata operacyjna za 2017 to 2,53 mln zł. Kwoty te powiększyły się r/r co do wartości bezwzględnej, acz z uwagi na wzrost obrotów rentowności w sumie się poprawiły. Nie robi to jednak wielkiej różnicy.

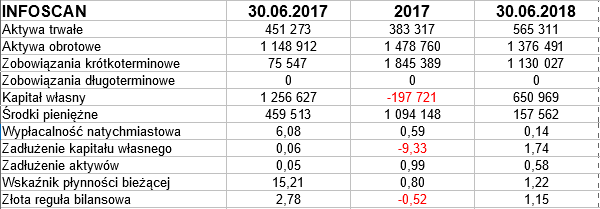

Popatrzmy na bilans:

Aktywa trwałe wyceniane są ostatnio na 565,3 tys. zł. Z tego prawie 500 tys. zł przypada na wartości niematerialne i prawne. Część majątkowa to 1,38 mln zł. Tu prym wiodą należności krótkoterminowe, ostatnio to 786 tys. zł.

W stosunku do czerwca 2017 bardzo mocno wzrosły zobowiązania krótkoterminowe. Długoterminowych w ogóle nie ma (nadal). Pomijamy rezerwy i rozliczenia międzyokresowe, ale nie były one bardzo duże. W takim ujęciu zadłużenie to 58 proc. sumy bilansowej. Swoją drogą, pod koniec roku 2017 było jeszcze wyższe, a kapitał własny zszedł poniżej zera.

Grupa Infoscan wypełnia złotą regułę bilansową, natomiast wskaźnik płynności bieżącej najpierw z nadnaturalnego poziomu 15,2 pkt zszedł do miernej wartości 0,80 pkt, a potem przeskoczył na 1,22 pkt. Wypłacalność natychmiastowa to 14 proc.

Sama spółka dominująca miała w I - II kw. 2018 przychody w kwocie 40,3 tys. zł oraz 361,4 tys. zł straty operacyjnej.

Zarząd podkreśla, że owa spółka dominująca w sanym II kw. 2018 zanotowała zysk operacyjny na poziomie 113,8 tys. zł oraz na czysto 115,4 tys. zł. Zawsze to jakiś plus, przyznajemy - ale jednak skromny na tle całokształtu. W każdym razie zysk wynikał z rozliczenia kosztów projektów Amulet i Go To Brand i otrzymania refundacji poniesionych kosztów. Zarząd zapewnia, że niejako w założeniach strategicznych mieści się to, iż planowana ekspansja na terenie USA wymaga "ponoszenia wysokich nakładów inwestycyjnych".

Główne założenie jest takie: "aktualnie ponoszone straty zostaną skompensowane zyskami osiąganymi w przyszłych okresach sprawozdawczych". Firma wzięła np. udział (w czerwcu 2018) jako wystawca w targach Sleep Meeting, poświęconych tematyce zaburzeń podczas snu. Szukani są kolejni partnerzy do pilotażowych testów produktów Infoscan. Spółka cardio.link też prowadzi prace nad rozwojem swego systemu do opisu badań holterowskich.

Ostatnio ukazał się też komunikat, z którego wynika, że Infoscan zawarła umowę z grupą Blue Medica sp. z o.o., prowadzącą sieć przychodni (ma ich 12 na terenie całego kraju). Umowa obejmuje wykonanie 300 badań po cenie 200 zł netto za badanie w okresie od sierpnia do grudnia 2018 - przy użyciu MED Recordera.

Popatrzmy jeszcze na wykres kursu akcji na NewConnect:

Pod koniec minionego roku notowania schodziły poniżej 6 zł, ale zaraz potem uformował się długotrwały trend wzrostowy. W szczytach z czerwca osiągano 13,75 zł. Chwilę później zaczęła się silna przecena, rozbito wsparcie na 10 zł, a następnie obie linie trendu, które zaznaczyliśmy. Teraz wyraźne wsparcie to 7,30 zł. Pocieszające jest to, że wskaźnik SMI skłania się do dania sygnału kupna.